Sparplan verstehen: Automatisch investieren ohne Dauerstress

Wie ein Sparplan funktioniert, warum Automatisierung beim Vermögensaufbau hilft, welche Sparrate realistisch ist und welche Risiken Anfänger kennen sollten.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Ob ein Sparplan für dich sinnvoll ist, hängt von deiner persönlichen finanziellen Situation, deinem Anlagehorizont, deiner Risikobereitschaft und deinen Zielen ab. Informiere dich eigenständig und prüfe, ob eine Geldanlage zu deiner Lebenssituation passt.

Warum Sparpläne für Anfänger so interessant sind

Wenn man sich zum ersten Mal mit Investieren beschäftigt, wirkt vieles kompliziert. Man hört von ETFs, Aktienmärkten, Zinsen, Inflation, Risiken, Renditen und Portfolio-Struktur. Schnell entsteht das Gefühl, dass man entweder sehr viel wissen muss — oder besser gar nicht erst anfängt.

Ein Sparplan kann genau an dieser Stelle helfen.

Die Grundidee ist einfach: Du investierst regelmäßig einen festgelegten Betrag. Das kann monatlich, quartalsweise oder in einem anderen Rhythmus geschehen. Statt jedes Mal neu zu überlegen, ob gerade ein guter Zeitpunkt ist, läuft die Investition automatisch.

Gerade für junge Menschen mit erstem Einkommen, Ausbildungsvergütung, Nebenjob oder Berufseinstieg ist das attraktiv. Nicht, weil ein Sparplan automatisch reich macht. Sondern weil er aus einer komplizierten Entscheidung eine wiederholbare Routine macht.

Die Verbraucherzentrale Hamburg beschreibt ETF-Sparpläne als Möglichkeit, regelmäßig eine feste Summe zu investieren, und hebt hervor, dass Sparpläne in der Regel flexibel und kostengünstig sein können.

Wichtig bleibt aber: Flexibel und einfach bedeutet nicht risikofrei.

Was ist ein Sparplan?

Ein Sparplan ist eine regelmäßige Einzahlung oder Investition nach einem vorher festgelegten Muster.

Vereinfacht gesagt bestimmst du:

- wie viel du regelmäßig investieren möchtest,

- wann investiert werden soll,

- in welches Anlageprodukt investiert wird,

- und ob der Sparplan automatisch ausgeführt wird.

Im Finanzbereich wird häufig über ETF-Sparpläne gesprochen. Dabei wird regelmäßig ein bestimmter Betrag in einen oder mehrere ETFs investiert.

Ein ETF ist ein börsengehandelter Fonds, der häufig einen Index nachbildet. Die Verbraucherzentrale erklärt ETFs als Investmentfonds, die an der Börse gehandelt werden und oft einen bestimmten Börsenindex abbilden.

Ein Sparplan ist also nicht automatisch eine eigene Anlageklasse. Er ist eher eine Methode.

Du investierst nicht „in einen Sparplan“, sondern über einen Sparplan regelmäßig in ein bestimmtes Produkt.

Das ist ein wichtiger Unterschied.

Warum Automatisierung so mächtig ist

Viele finanzielle Probleme entstehen nicht, weil Menschen gar nichts wissen. Sie entstehen, weil Wissen nicht regelmäßig umgesetzt wird.

Man weiß vielleicht, dass man sparen sollte. Man weiß vielleicht, dass langfristiges Investieren sinnvoll sein kann. Man weiß vielleicht, dass Konsum nicht jeden Monat das gesamte Einkommen auffressen sollte.

Aber im Alltag passiert trotzdem oft etwas anderes.

Genau deshalb ist Automatisierung so stark. Sie nimmt dir nicht die Verantwortung ab, aber sie reduziert die Reibung. Wenn ein Sparplan einmal bewusst eingerichtet ist, musst du nicht jeden Monat neu entscheiden. Die Entscheidung wird zur Routine.

Das ist psychologisch relevant. Denn je öfter du eine Entscheidung neu treffen musst, desto größer ist die Wahrscheinlichkeit, dass Emotionen dazwischenfunken: Unsicherheit, Bequemlichkeit, Euphorie, Angst, Konsumdruck oder das Gefühl, erst später anfangen zu müssen.

Ein automatischer Sparplan dreht die Reihenfolge um:

Erst wird gespart oder investiert. Danach wird mit dem restlichen Geld gewirtschaftet.

Das ist keine Garantie für Erfolg. Aber es ist eine klare Struktur.

Sparplan bedeutet nicht: blind investieren

Ein häufiger Fehler ist, Automatisierung mit Gedankenlosigkeit zu verwechseln.

Ein Sparplan sollte nicht bedeuten: „Ich richte irgendetwas ein und schaue nie wieder hin.“

Besser ist: Einmal bewusst entscheiden, dann diszipliniert laufen lassen und regelmäßig überprüfen.

Vor dem Start sollten einige Grundlagen geklärt sein:

- Habe ich einen Notgroschen?

- Habe ich teure Konsumschulden?

- Kann ich das Geld langfristig entbehren?

- Verstehe ich, worin ich investiere?

- Kenne ich die Risiken?

- Passt die Sparrate zu meinem Alltag?

- Habe ich einen realistischen Anlagehorizont?

Die Verbraucherzentrale empfiehlt vor einer Geldanlage unter anderem, ausreichende Reserven für Unvorhergesehenes zu prüfen, bestehende Schulden zu betrachten und den Anlagehorizont zu klären.

Ein Sparplan ist also nicht der erste Schritt in deinen Finanzen. Vorher kommen finanzielle Stabilität, Rücklagen und Grundverständnis.

Schritt 1: Erst Rücklage, dann Sparplan

Bevor du regelmäßig investierst, solltest du kurzfristige finanzielle Risiken abfedern können. Das bedeutet: Ein Notgroschen sollte vorhanden sein oder zumindest parallel aufgebaut werden.

Warum?

Weil Investments schwanken können. Wenn dein Geld in einem ETF-Sparplan liegt und du plötzlich eine dringende Ausgabe hast, musst du möglicherweise Anteile verkaufen. Wenn der Markt gerade schlecht steht, kann das ungünstig sein.

Die Verbraucherzentrale nennt als grobe Orientierung für Rücklagen häufig zwei bis drei Nettoeinkommen, betont aber, dass die passende Höhe von der individuellen Lebenssituation abhängt.

Der Notgroschen ist nicht dafür da, Rendite zu erzielen. Er ist dafür da, dich handlungsfähig zu halten.

Ein sinnvoller Aufbau könnte so aussehen:

Phase 1: Kleinen Grundpuffer aufbauen

Zunächst geht es darum, überhaupt eine erste Sicherheitsreserve zu schaffen.

Phase 2: Notgroschen systematisch erhöhen

Danach kann die Rücklage Schritt für Schritt an deine Fixkosten und Lebenssituation angepasst werden.

Phase 3: Sparplan starten oder langsam parallel beginnen

Wenn eine gewisse Stabilität vorhanden ist, kann ein Sparplan sinnvoll eingebunden werden.

Phase 4: Sparrate mit wachsender Stabilität anpassen

Steigt dein Einkommen oder sinken deine Ausgaben, kann auch die Sparrate angepasst werden.

Das ist kein starres Regelwerk. Aber es hilft, langfristiges Investieren nicht mit kurzfristiger Liquidität zu vermischen.

Schritt 2: Ziel und Anlagehorizont klären

Ein Sparplan braucht ein Ziel. Nicht unbedingt ein exakt berechnetes Endvermögen, aber zumindest eine klare Richtung.

Mögliche Ziele können sein:

- langfristiger Vermögensaufbau,

- Altersvorsorge,

- finanzielle Unabhängigkeit,

- Eigenkapital für spätere größere Vorhaben,

- allgemeine Vermögensstruktur,

- oder der Einstieg in einen bewussteren Umgang mit Geld.

Der Anlagehorizont ist dabei entscheidend.

Geld, das du in wenigen Monaten oder wenigen Jahren sicher brauchst, sollte nicht in stark schwankende Anlagen investiert werden. Die Verbraucherzentrale weist darauf hin, dass kurzfristig benötigtes Geld eher in sichere Anlageformen gehört, während langfristig nicht benötigtes Geld anders betrachtet werden kann.

Stiftung Warentest ordnet ETF-Anlagen ebenfalls klar als langfristiges Thema ein und nennt bei breiten Aktienindizes einen Zeitraum von mindestens zehn Jahren als relevante Orientierung.

Für junge Menschen ist dieser Punkt besonders wichtig. Du hast möglicherweise viel Zeit. Aber Zeit hilft nur, wenn du das Geld auch wirklich langfristig investiert lassen kannst.

Schritt 3: Die passende Sparrate finden

Viele Anfänger fragen sich: „Wie viel sollte ich monatlich investieren?“

Die ehrliche Antwort: Das hängt von deiner Situation ab.

Eine Sparrate sollte ambitioniert genug sein, um Fortschritt zu erzeugen, aber realistisch genug, um langfristig durchgehalten zu werden.

Eine zu hohe Sparrate kann dazu führen, dass du den Sparplan ständig unterbrechen musst. Eine zu niedrige Sparrate kann dagegen so wenig spürbar sein, dass du keinen Bezug zum eigenen Fortschritt entwickelst.

Praktisch ist eine Dreiteilung:

1. Fixkosten prüfen

Dazu gehören zum Beispiel Miete, Versicherungen, Mobilität, Lebensmittel, Kommunikation, Studium, Beiträge und laufende Verpflichtungen.

2. Rücklagen berücksichtigen

Denke an Notgroschen, geplante Ausgaben und mögliche größere Anschaffungen.

3. Investierbaren Betrag bestimmen

Erst danach ergibt sich, welcher Betrag langfristig investiert werden kann.

Eine gute Sparrate ist nicht die höchste Zahl, die auf dem Papier möglich ist.

Eine gute Sparrate ist die Zahl, die zu deinem Leben passt und auch in stressigen Monaten realistisch bleibt.

Gerade am Anfang kann es sinnvoll sein, klein zu starten und später zu erhöhen. Der wichtigste Effekt ist nicht nur der investierte Betrag, sondern die entstehende Routine.

Schritt 4: Den richtigen Rhythmus wählen

Viele Sparpläne laufen monatlich. Das passt für viele Menschen, weil Einkommen ebenfalls monatlich eingeht. Technisch sind je nach Anbieter aber auch andere Rhythmen möglich, zum Beispiel quartalsweise oder halbjährlich.

Wichtiger als der perfekte Ausführungstag ist die Regelmäßigkeit.

Wer versucht, den idealen Kaufzeitpunkt zu treffen, landet schnell beim sogenannten Market Timing. Das bedeutet: Man versucht vorherzusagen, wann Kurse günstig oder teuer sind.

Das Problem: Solche Zeitpunkte sind schwer zuverlässig vorherzusagen.

Die Verbraucherzentrale Baden-Württemberg weist in einem ETF-Kontext darauf hin, dass ein Warten auf günstigere Kurse nicht erfolgversprechend sei, weil Kursentwicklungen nicht zuverlässig vorhergesagt werden können.

Ein Sparplan löst dieses Problem nicht vollständig, aber er reduziert den Druck. Du musst nicht jeden Monat überlegen, ob heute der perfekte Tag ist. Du investierst nach System.

Das nimmt Stress aus dem Prozess.

Schritt 5: Sparplan und Cost-Average-Effekt verstehen

Beim Sparplan wird häufig vom Cost-Average-Effekt gesprochen. Gemeint ist: Wenn du regelmäßig denselben Betrag investierst, kaufst du bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger Anteile.

Das klingt attraktiv. Wichtig ist aber: Der Cost-Average-Effekt ist keine Garantie für eine bessere Rendite als eine Einmalanlage. Er beschreibt vor allem den Mechanismus regelmäßiger Käufe.

Der eigentliche Vorteil eines Sparplans liegt für viele Menschen nicht in einer mathematischen Überlegenheit. Er liegt in der Verhaltenssteuerung:

- Du investierst regelmäßig.

- Du musst nicht auf den perfekten Zeitpunkt warten.

- Du reduzierst emotionale Einzelentscheidungen.

- Du gewöhnst dich an Schwankungen.

- Du baust eine langfristige Finanzroutine auf.

Das ist gerade für Anfänger wertvoll.

Sparplan oder Einmalanlage?

Wer bereits eine größere Summe zur Verfügung hat, steht oft vor der Frage: Alles auf einmal investieren oder schrittweise per Sparplan?

Dazu gibt es keine pauschale Antwort.

Eine Einmalanlage kann sinnvoll sein, wenn das Geld langfristig investiert werden soll und die eigene Risikobereitschaft hoch genug ist. Ein schrittweiser Einstieg kann psychologisch angenehmer sein, weil nicht die gesamte Summe auf einmal Marktschwankungen ausgesetzt wird.

Die Verbraucherzentrale Baden-Württemberg beschreibt Sparplan und Einmalanlage als zwei mögliche Wege und betont, dass es nicht pauschal richtig oder falsch ist.

Für Anfänger ist die psychologische Seite besonders relevant. Wer eine Einmalanlage tätigt und direkt danach starke Kursverluste erlebt, kann schnell nervös werden. Ein Sparplan kann helfen, den Einstieg emotional besser auszuhalten.

Aber auch hier gilt: Ein Sparplan beseitigt kein Risiko. Er verteilt nur den Einstieg.

Welche Produkte können bespart werden?

Sparpläne gibt es für unterschiedliche Produkte. Häufig diskutiert werden:

- ETF-Sparpläne,

- Fondssparpläne,

- Aktiensparpläne,

- Banksparpläne,

- teilweise auch Sparpläne auf andere Anlageformen.

In dieser Artikelreihe steht der ETF-Sparplan im Mittelpunkt, weil er häufig mit passivem Investieren und langfristigem Vermögensaufbau verbunden wird.

Trotzdem ist wichtig: Nicht jeder ETF ist automatisch breit gestreut, günstig oder passend.

Die Verbraucherzentrale betont, dass ETFs zwar Vorteile wie Transparenz, niedrigere Kosten und Risikostreuung haben können, aber auch Risiken bergen und nicht für jedes Anlageziel geeignet sind.

Deshalb sollte man nie nur auf das Wort „ETF“ achten. Entscheidend ist, was im ETF steckt: Anlageklasse, Region, Index, Streuung, Kosten, Fondsgröße, Replikationsmethode und Ausschüttungsart.

Was ein Sparplan nicht kann

Ein Sparplan ist ein Werkzeug. Kein Schutzschild.

Er kann dir helfen, regelmäßig zu investieren. Er kann emotionale Entscheidungen reduzieren. Er kann den Vermögensaufbau strukturieren.

Aber er kann bestimmte Dinge nicht leisten.

Ein Sparplan garantiert keine Rendite

Auch regelmäßige Investitionen können zwischenzeitlich oder dauerhaft im Minus liegen. Kapitalmärkte bergen Risiken. Die Verbraucherzentrale weist ausdrücklich darauf hin, dass Aktienkurse einbrechen können und Risikostreuung nicht bedeutet, einfach nur mehrere Produkte zu kaufen.

Ein Sparplan ersetzt keine Rücklage

Wenn du kurzfristig Geld brauchst, sollte dieses Geld nicht in schwankenden Anlagen liegen.

Ein Sparplan ersetzt kein Verständnis

Automatisierung ist nur dann sinnvoll, wenn du vorher verstanden hast, was automatisiert wird.

Ein Sparplan schützt nicht vor schlechten Produkten

Auch ein schlechter oder unpassender ETF kann regelmäßig bespart werden. Regelmäßigkeit macht ein Produkt nicht automatisch gut.

Die Psychologie hinter Sparplänen

Der vielleicht größte Vorteil eines Sparplans liegt nicht in der Technik, sondern in der Psychologie.

Menschen handeln bei Geld oft emotional. Wenn Märkte steigen, entsteht FOMO — die Angst, etwas zu verpassen. Wenn Märkte fallen, entsteht Panik. Beides führt schnell zu schlechten Entscheidungen.

Ein Sparplan kann helfen, diese Extreme zu glätten. Nicht, weil du keine Emotionen mehr hast, sondern weil du weniger aktiv reagieren musst.

Du musst nicht ständig fragen:

- Soll ich heute kaufen?

- Ist der Markt zu teuer?

- Kommt bald ein Crash?

- Habe ich den richtigen Zeitpunkt verpasst?

- Sollte ich jetzt lieber warten?

Stattdessen gibt es eine Regel: Der Sparplan läuft.

Diese Einfachheit ist wertvoll. Besonders für Menschen, die sich nicht täglich mit Börse, Wirtschaftsnachrichten und Kursbewegungen beschäftigen möchten.

Langfristiger Vermögensaufbau muss nicht wie ein zweiter Job wirken. Für viele ist ein ruhiges, automatisiertes System besser als ständiges Optimieren.

Wann sollte man einen Sparplan überprüfen?

Ein häufiger Fehler ist, entweder zu oft oder gar nicht hinzuschauen.

Tägliches Kontrollieren bringt meist wenig. Es kann sogar schaden, weil kurzfristige Schwankungen emotional größer wirken, als sie langfristig sind.

Gar nicht hinzuschauen ist aber auch nicht ideal. Denn Lebenssituationen ändern sich.

Eine sinnvolle Routine könnte so aussehen:

Monatlich

Kurz prüfen, ob die Sparrate noch zum Budget passt.

Quartalsweise

Überblick behalten: Läuft alles technisch sauber? Passen Einnahmen, Ausgaben und Rücklagen noch?

Jährlich

Grundsatzcheck: Stimmen Ziel, Anlagehorizont, Risikobereitschaft und Portfolio-Struktur noch?

Dabei sollte es nicht darum gehen, ständig alles umzubauen. Es geht darum, bewusst zu bleiben.

Ein Sparplan ist kein Projekt für drei Wochen. Er ist ein System für Jahre.

Wann sollte man einen Sparplan anpassen?

Ein Sparplan darf sich verändern. Er muss nicht für immer gleich bleiben.

Anpassungen können sinnvoll sein, wenn sich deine Lebenssituation ändert:

- neues Einkommen,

- Berufseinstieg,

- Studium beendet,

- Umzug,

- höhere Fixkosten,

- Familienplanung,

- größere Anschaffung,

- Schuldenabbau,

- längere Krankheit,

- neue Ziele.

Wichtig ist der Unterschied zwischen rationaler Anpassung und emotionaler Reaktion.

Rational: „Meine Fixkosten sind gestiegen, ich reduziere die Sparrate.“

Emotional: „Der Markt ist gefallen, ich stoppe panisch alles.“

Rational: „Mein Einkommen ist gestiegen, ich erhöhe die Sparrate leicht.“

Emotional: „Alle reden über ein neues Hype-Thema, ich ändere mein gesamtes Portfolio.“

Ein guter Sparplan ist flexibel genug, um dein Leben abzubilden, aber stabil genug, um nicht bei jeder Marktbewegung verändert zu werden.

Typische Fehler bei Sparplänen

Fehler 1: Ohne Notgroschen starten

Wer keine Rücklage hat, muss Investments bei unerwarteten Ausgaben möglicherweise verkaufen. Das kann ungünstig sein.

Fehler 2: Zu hohe Sparrate wählen

Eine Sparrate, die nur in perfekten Monaten funktioniert, ist zu hoch. Besser ist eine Rate, die langfristig realistisch bleibt.

Fehler 3: Produkt nicht verstehen

Ein Sparplan auf ein Produkt, das man nicht versteht, ist keine Strategie. Es ist automatisierte Unsicherheit.

Fehler 4: Zu oft wechseln

Wer ständig Produkte austauscht, weil irgendwo eine bessere Rendite beworben wird, verlässt die Idee des passiven Investierens.

Fehler 5: Hype-Themen besparen

Nicht alles, was als ETF bezeichnet wird, ist breit gestreut oder für langfristigen Vermögensaufbau geeignet. Themen-ETFs können stark konzentriert sein.

Fehler 6: Schwankungen unterschätzen

Ein Depot kann zwischenzeitlich deutlich fallen. Wer das nicht einkalkuliert, reagiert im falschen Moment emotional.

Fehler 7: Sparplan mit Finanzplan verwechseln

Ein Sparplan ist nur ein Baustein. Dazu gehören auch Rücklagen, Versicherungen, Schuldenmanagement, Ziele und Risikoverständnis.

Sparplan als Finanzroutine für junge Menschen

Für junge Menschen liegt die Stärke eines Sparplans vor allem in der Routine.

Du musst nicht sofort große Summen investieren. Du musst nicht jeden Tag Finanznachrichten verfolgen. Du musst nicht versuchen, perfekte Einstiegszeitpunkte zu finden. Du brauchst zuerst ein System, das du verstehst und durchhältst.

Ein einfacher Finanzablauf könnte so aussehen:

- Einkommen kommt rein.

- Fixkosten gehen ab.

- Rücklage wird aufgebaut oder erhalten.

- Sparplan wird automatisch ausgeführt.

- Restliches Geld steht bewusst für Alltag und Konsum zur Verfügung.

- Einmal im Monat wird kurz geprüft.

- Einmal im Jahr wird strategisch kontrolliert.

Das ist nicht spektakulär. Aber genau deshalb funktioniert es für viele besser als komplizierte Strategien.

Finanzen müssen nicht laut, hektisch oder daueroptimiert sein. Oft reicht ein klares System.

Nicht „Wie werde ich schnell reich?“, sondern „Wie baue ich Struktur auf?“

Viele Finanzinhalte im Internet arbeiten mit Druck. Früh anfangen. Reich werden. Chancen nutzen. Nichts verpassen. Das kann motivieren, aber auch überfordern.

Ein Sparplan sollte anders gedacht werden.

Nicht als Wette.

Nicht als Hype.

Nicht als schneller Reichtum.

Sondern als Baustein für langfristige Ordnung.

Die bessere Frage lautet nicht: „Wie hole ich maximal viel Rendite raus?“

Die bessere Frage lautet: „Wie kann ich langfristig sinnvoll mit meinem Geld umgehen, ohne dass Finanzen mein gesamtes Leben dominieren?“

Genau hier passt ein Sparplan gut in eine persönliche Finanzstrategie. Er nimmt dir nicht das Denken ab, aber er reduziert den täglichen Aufwand.

Wie dieser Artikel in die Finanzreihe passt

Dieser Beitrag baut auf den vorherigen Artikeln auf:

- Vermögensaufbau für junge Menschen: Warum Finanzen nicht kompliziert sein müssen.

- Notgroschen aufbauen: Warum Sicherheit vor Investieren kommt.

- ETF einfach erklärt: Was ETFs sind und welche Chancen und Risiken bestehen.

- Sparplan verstehen: Wie regelmäßiges Investieren zur Routine werden kann.

Die nächsten sinnvollen Artikel wären:

- Risiko beim Investieren: Schwankungen verstehen statt Panik bekommen.

- Portfolio-Struktur für Anfänger: Ordnung statt Zufall im Depot.

- Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start.

So entsteht ein klarer Lernpfad: erst Stabilität, dann Verständnis, dann Routine, dann Struktur.

Fazit: Ein Sparplan macht Investieren nicht perfekt — aber einfacher

Ein Sparplan ist kein Geheimtrick. Er garantiert keine Rendite, schützt nicht vor Verlusten und ersetzt keine eigene Verantwortung.

Aber er kann etwas sehr Wertvolles leisten: Er macht Investieren einfacher, regelmäßiger und weniger emotional.

Gerade für junge Menschen kann das entscheidend sein. Wer früh eine gute Routine entwickelt, muss Finanzen nicht ständig neu erfinden. Man muss nicht jeden Monat überlegen, ob jetzt der richtige Zeitpunkt ist. Man muss nicht täglich Kurse beobachten. Man muss nicht perfekt starten.

Man braucht ein Grundverständnis, eine realistische Sparrate, einen passenden Anlagehorizont, ausreichende Rücklagen und die Bereitschaft, langfristig zu denken.

Dann kann ein Sparplan ein sinnvoller Baustein im Vermögensaufbau sein.

Nicht, weil er spektakulär ist. Sondern weil er Struktur schafft.

Und genau darum geht es: automatisch investieren, ohne Dauerstress.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

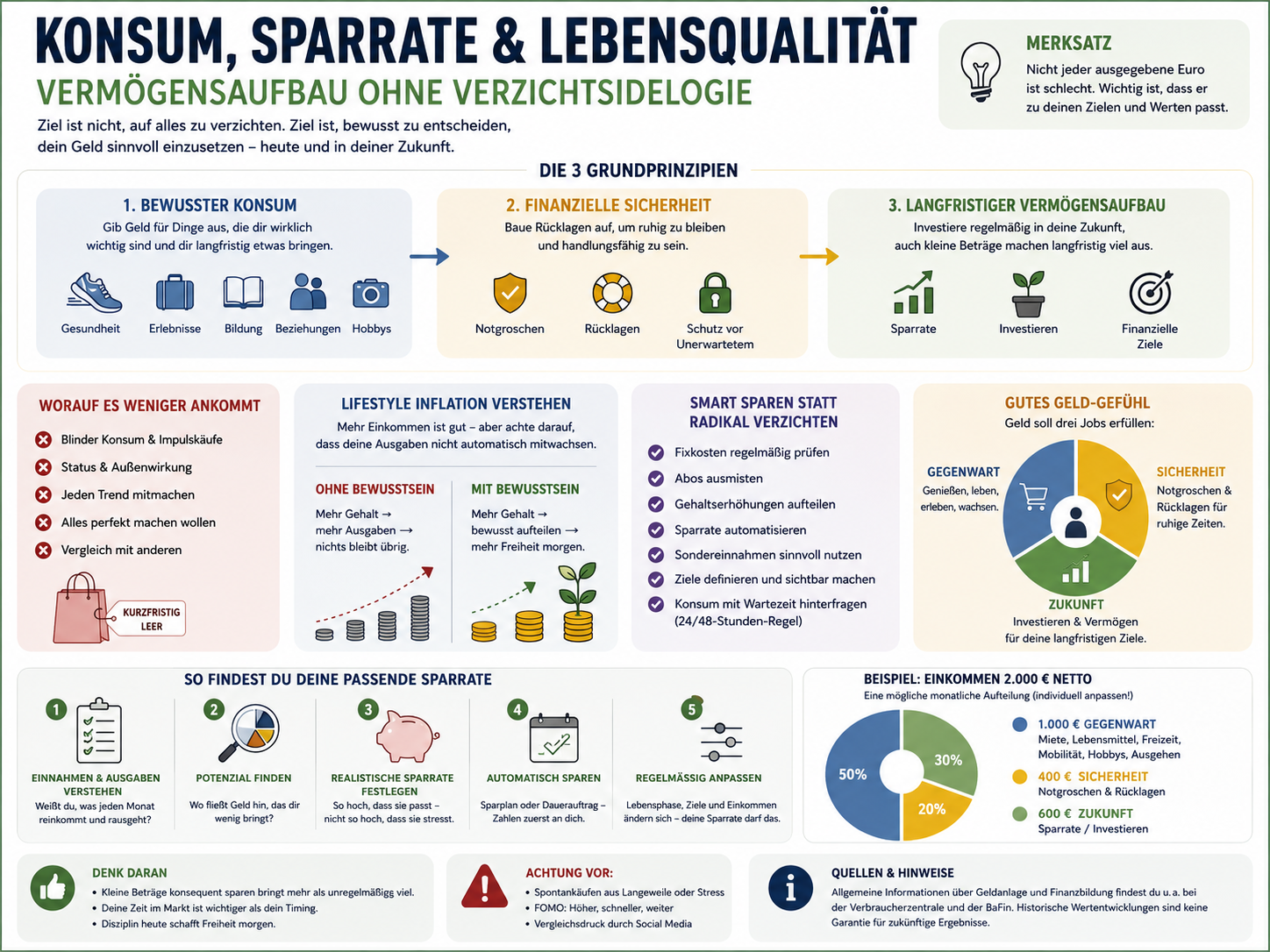

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

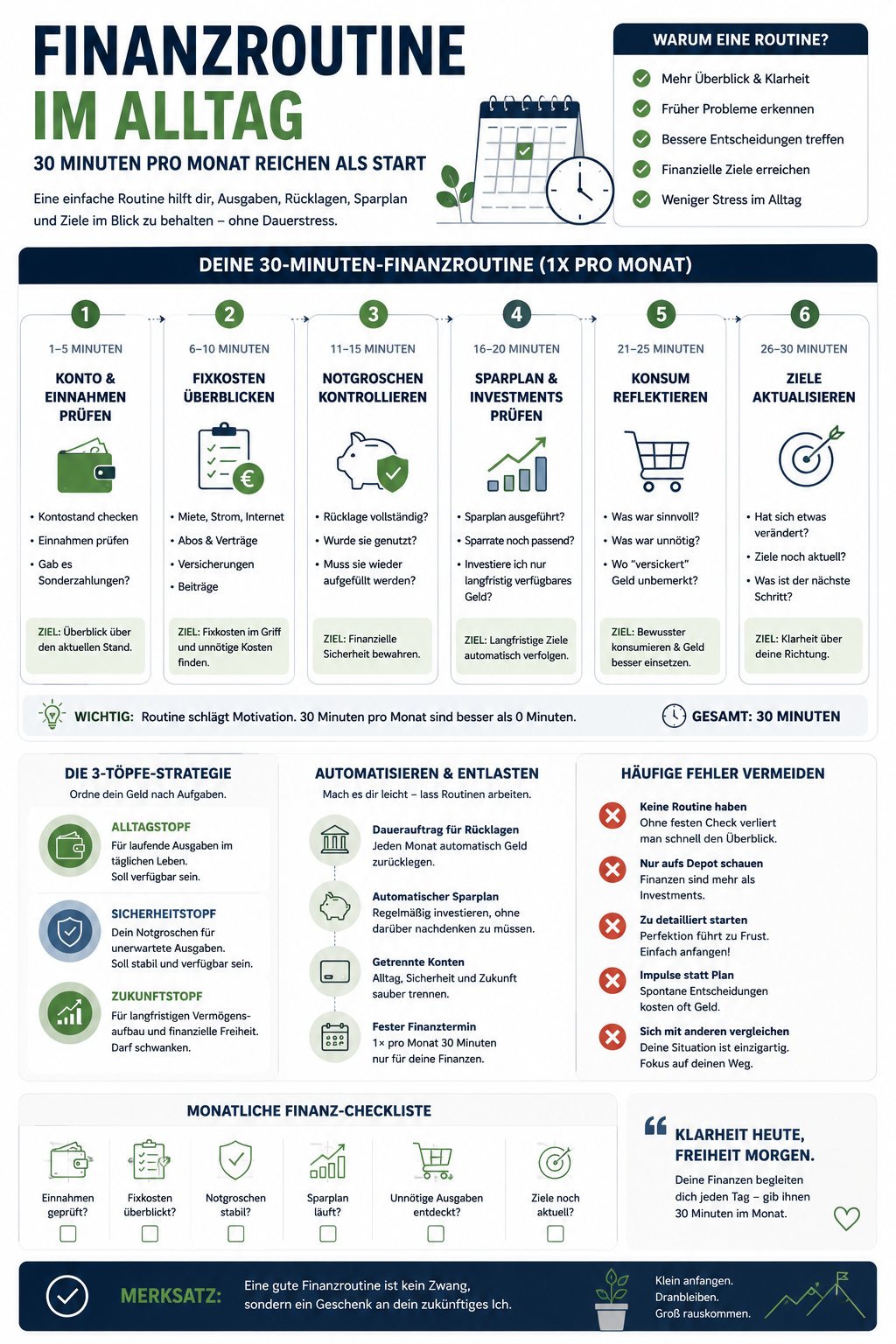

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.