Risiko beim Investieren: Schwankungen verstehen statt Panik bekommen

Warum Risiko zum Investieren dazugehört, wie sich Schwankung und Verlust unterscheiden und wie Anlagehorizont, Notgroschen und Selbstkenntnis vor Panikentscheidungen schützen.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum Risiko beim Investieren so wichtig ist

Wer zum ersten Mal investiert, merkt schnell: Kurse bewegen sich nicht sauber nach oben. Sie steigen, fallen, drehen, übertreiben und korrigieren. Genau an dieser Stelle beginnt für viele Anfängerinnen und Anfänger das eigentliche Problem: nicht das Investieren selbst, sondern der Umgang mit Unsicherheit.

Risiko bedeutet beim Investieren nicht einfach „Gefahr“. Es bedeutet vor allem: Die Zukunft ist ungewiss. Der Wert einer Geldanlage kann sich anders entwickeln als erwartet. Das kann positiv sein, aber auch negativ. Die BaFin weist deshalb darauf hin, dass man verschiedene Anlageformen und ihre Risiken kennen sollte, bevor man Geld anlegt.

Gerade junge Menschen haben hier einen Vorteil: Sie können früh lernen, Risiko nicht nur emotional, sondern strukturiert zu betrachten.

Risiko ist nicht gleich Verlust

Ein häufiger Denkfehler ist die Gleichsetzung von Schwankung und Verlust. Wenn das Depot im Minus steht, fühlt es sich sofort so an, als wäre Geld „weg“. Tatsächlich muss man unterscheiden.

Ein fallender Kurs ist zunächst eine Wertschwankung. Ein Verlust wird erst dann endgültig realisiert, wenn man die Anlage tatsächlich mit Verlust verkauft. Das bedeutet nicht, dass fallende Kurse egal sind. Aber es bedeutet: Nicht jede rote Zahl verlangt sofort eine Reaktion.

Diese Unterscheidung ist psychologisch wichtig. Wer jede Schwankung als Krise wahrnimmt, trifft eher hektische Entscheidungen. Wer Schwankungen als normalen Bestandteil langfristiger Geldanlage einordnet, kann ruhiger bleiben.

Volatilität einfach erklärt

Der Fachbegriff für Schwankung lautet Volatilität. Er beschreibt, wie stark der Wert einer Anlage innerhalb eines bestimmten Zeitraums nach oben oder unten ausschlägt.

- Eine hohe Volatilität bedeutet: starke Bewegungen.

- Eine niedrige Volatilität bedeutet: ruhigere Bewegungen.

Aktien und Aktien-ETFs können kurzfristig stark schwanken. Die Verbraucherzentrale erklärt, dass Aktienanlagen höhere Ertragschancen bieten können, aber auch mit deutlichen Kursschwankungen und Verlustrisiken verbunden sind. Besonders wichtig ist deshalb eine breite Risikostreuung.

Volatilität ist also kein Fehler im System. Sie ist ein Merkmal bestimmter Anlageformen.

Warum Märkte überhaupt schwanken

Märkte reagieren auf viele Faktoren gleichzeitig: Unternehmenszahlen, Zinsen, Wirtschaftsdaten, politische Ereignisse, Erwartungen, Nachrichten und Emotionen. Manchmal reichen einzelne Schlagzeilen, damit Kurse stark reagieren.

Das Problem: Kurzfristige Bewegungen lassen sich kaum zuverlässig vorhersagen. Wer versucht, immer den perfekten Einstieg oder Ausstieg zu finden, macht aus langfristigem Investieren schnell kurzfristiges Spekulieren.

Deshalb ist der Anlagehorizont so wichtig.

Der Anlagehorizont entscheidet viel

Der Anlagehorizont beschreibt, wie lange Geld voraussichtlich investiert bleiben kann.

Geld, das in wenigen Monaten oder wenigen Jahren sicher gebraucht wird, sollte anders behandelt werden als Geld, das langfristig für Vermögensaufbau gedacht ist. Die Verbraucherzentrale betont bei Geldanlage und Altersvorsorge, dass Anlageziel, Risikobereitschaft, Kosten und Streuung zusammen betrachtet werden sollten.

Ein kurzer Anlagehorizont macht Schwankungen gefährlicher. Wenn du das Geld bald brauchst, kann ein Kursrückgang zum echten Problem werden. Bei einem langen Anlagehorizont sind Schwankungen nicht angenehm, aber besser einzuordnen.

Das ist einer der größten Vorteile junger Menschen: Zeit. Wer früh anfängt, kann langfristiger denken. Das ist keine Garantie für Erfolg, aber ein struktureller Vorteil.

Risikobereitschaft und Risikotragfähigkeit

Beim Investieren sollte man zwei Dinge unterscheiden: Risikobereitschaft und Risikotragfähigkeit.

Risikobereitschaft beschreibt, wie viel Schwankung du emotional aushältst. Manche Menschen bleiben ruhig, wenn ihr Depot deutlich fällt. Andere schlafen schon bei kleineren Verlusten schlecht.

Risikotragfähigkeit beschreibt, wie viel Risiko du dir finanziell wirklich leisten kannst. Sie hängt von Einkommen, Ausgaben, Rücklagen, Verpflichtungen und Lebenssituation ab.

Das ist ein zentraler Unterschied. Jemand kann sich emotional risikofreudig fühlen, aber finanziell wenig Spielraum haben. Umgekehrt kann jemand finanziell gut aufgestellt sein, aber starke Schwankungen psychisch schlecht aushalten.

Eine sinnvolle Geldanlage muss beides berücksichtigen.

Warum Panikverkäufe problematisch sind

Panikverkäufe entstehen selten aus einer ruhigen Analyse. Meistens entstehen sie aus Angst: Kurse fallen, Nachrichten klingen dramatisch, das Depot ist rot. Dann fühlt sich Verkaufen wie Kontrolle an.

Das Problem: Wer in einer schlechten Marktphase panisch verkauft, macht aus einer Schwankung einen realisierten Verlust. Danach braucht man später wieder eine neue Einstiegsentscheidung. Und die ist oft genauso schwierig.

Niemand kann sicher wissen, ob es nach einem Verkauf weiter fällt oder sich kurz darauf erholt. Genau deshalb ist es gefährlich, Entscheidungen nur aus dem Moment heraus zu treffen.

Eine gute Frage vor dem Investieren lautet deshalb:

Wie würde ich reagieren, wenn mein Depot zwischenzeitlich deutlich im Minus steht?

Diese Frage sollte man sich stellen, bevor es passiert.

Der Notgroschen als Schutz vor falschen Entscheidungen

Ein Notgroschen ist nicht nur eine finanzielle Rücklage. Er ist auch ein psychologischer Schutz.

Wenn unerwartete Ausgaben entstehen — Reparatur, Nachzahlung, Umzug, defekte Technik — muss man nicht sofort langfristige Investments verkaufen. Dadurch sinkt der Druck, in einer schlechten Marktphase handeln zu müssen.

Deshalb gehört der Notgroschen vor den langfristigen Vermögensaufbau. Er bringt keine spektakuläre Rendite. Aber er schützt deine Strategie.

Ein gutes Finanzsystem beginnt nicht mit der Frage: „Wie maximiere ich Rendite?“

Es beginnt mit der Frage: „Bin ich stabil genug aufgestellt, um Risiko überhaupt tragen zu können?“

Risiko bewusst steuern statt vermeiden

Das Ziel ist nicht, jedes Risiko zu vermeiden. Wer jedes Risiko vermeiden möchte, verzichtet oft auch auf langfristige Chancen. Gleichzeitig wäre es falsch, Risiken zu ignorieren.

Sinnvoller ist: Risiko bewusst steuern.

Das kann bedeuten:

- Notgroschen aufbauen.

- Nur langfristig verfügbares Geld investieren.

- Breit streuen.

- Kosten beachten.

- Keine Produkte kaufen, die man nicht versteht.

- Nicht jedem Hype folgen.

- Depot nicht täglich kontrollieren.

- Klare Regeln vor unruhigen Marktphasen festlegen.

Die Verbraucherzentrale weist darauf hin, dass Risikostreuung nicht bedeutet, einfach möglichst viele Produkte zu kaufen. Entscheidend ist, ob Risiken tatsächlich sinnvoll verteilt werden.

Social Media, Hype und FOMO

Ein besonderer Risikofaktor für junge Anlegerinnen und Anleger ist Social Media. Finanzinhalte sind überall: YouTube, TikTok, Instagram, Podcasts, Shorts, Threads.

Das kann hilfreich sein, weil Finanzbildung zugänglicher wird. Es kann aber auch gefährlich werden, wenn Aufmerksamkeit mit Qualität verwechselt wird.

FOMO bedeutet „Fear of Missing Out“ — also die Angst, eine Chance zu verpassen. Sie führt dazu, dass Menschen einsteigen, nur weil ein Thema gerade überall sichtbar ist.

Die US-Börsenaufsicht SEC warnt ausdrücklich vor erheblichen Risiken kurzfristigen Investierens auf Grundlage von Social-Media-Hypes, besonders in volatilen Märkten.

Der wichtigste Satz dazu: Aufmerksamkeit ist keine Analyse.

Häufiges Handeln ist nicht automatisch besser

Viele Anfänger denken: Wer viel handelt, ist aktiver, informierter und professioneller. Das klingt logisch, stimmt aber nicht automatisch.

Eine bekannte Untersuchung von Barber und Odean kam zu dem Ergebnis, dass sehr aktive private Anleger in der betrachteten Stichprobe schlechter abschnitten als der Markt. Häufiges Trading kann also Performance kosten — unter anderem durch Gebühren, Timing-Fehler und emotionale Entscheidungen.

Das bedeutet nicht, dass man nie etwas ändern darf. Aber es bedeutet: Aktivität allein ist kein Qualitätsmerkmal.

Manchmal ist Nichtstun die disziplinierteste Entscheidung.

Typische Denkfehler beim Risiko

Beim Umgang mit Risiko geht es nicht nur um Zahlen. Es geht auch um Psychologie.

- FOMO: Man kauft, weil alle darüber sprechen.

- Panik: Man verkauft, weil Kurse fallen.

- Herdenverhalten: Man folgt der Masse, weil sie sich sicher anfühlt.

- Overconfidence: Man überschätzt die eigene Fähigkeit, Märkte vorherzusagen.

- Rückschaufehler: Nachher wirkt alles offensichtlich, obwohl es vorher unsicher war.

Diese Denkfehler verschwinden nicht, nur weil man sie kennt. Aber man erkennt sie schneller. Und das ist bereits viel wert.

Eine einfache Risiko-Checkliste

Bevor du investierst, kannst du dir folgende Fragen stellen:

- Habe ich einen Notgroschen?

- Brauche ich das Geld kurzfristig?

- Verstehe ich das Produkt?

- Wie stark kann die Anlage schwanken?

- Wie würde ich bei deutlichen Verlusten reagieren?

- Ist mein Investment breit gestreut?

- Kaufe ich aus Überzeugung oder aus FOMO?

- Habe ich eine Strategie oder nur ein Gefühl?

- Passt das Risiko zu meinem Alltag?

Diese Fragen ersetzen keine Beratung. Aber sie helfen, impulsive Entscheidungen zu vermeiden.

Was Risiko für junge Menschen bedeutet

Für junge Menschen ist Risiko ein zweischneidiges Thema.

Einerseits ist oft mehr Zeit vorhanden. Wer langfristig investiert, kann kurzfristige Schwankungen besser einordnen. Andererseits fehlt am Anfang häufig Erfahrung. Der erste deutliche Kursrückgang fühlt sich meistens härter an, als man vorher gedacht hätte.

Deshalb ist der Einstieg so wichtig. Nicht mit maximaler Komplexität. Nicht mit Hype. Nicht mit Angst. Sondern mit Struktur.

Ein junger Mensch braucht nicht sofort die perfekte Strategie. Aber er sollte verstehen, dass Investieren nicht nur aus Rendite besteht. Es besteht auch aus Schwankung, Unsicherheit, Disziplin und Selbstkenntnis.

Fazit: Risiko ist kein Gegner, sondern ein Faktor

Risiko gehört zum Investieren dazu. Es ist kein Makel, aber auch nichts, das man ignorieren sollte.

Wer Schwankungen versteht, seinen Anlagehorizont kennt, Rücklagen aufbaut und nicht aus Emotionen handelt, trifft bessere Entscheidungen. Nicht perfekte Entscheidungen. Aber bewusstere.

Für mich ist das der Kern: Finanzen müssen nicht kompliziert sein. Aber sie verlangen Ehrlichkeit. Gegenüber dem Markt. Gegenüber der eigenen Risikobereitschaft. Und gegenüber der eigenen finanziellen Situation.

Langfristiger Vermögensaufbau beginnt nicht mit der Suche nach dem besten Produkt. Er beginnt mit der Fähigkeit, ruhig zu bleiben, wenn es unangenehm wird.

Quellen und Hinweise

- BaFin – Einmaleins der Geldanlage

- BaFin – Geldanlage: Anlageformen und Risiken kennen

- Verbraucherzentrale – Investieren in Aktien-ETFs: So streuen Sie das Risiko richtig

- Verbraucherzentrale – Augenmaß bei Geldanlagen: So können Sie Risiken streuen

- Verbraucherzentrale – Bevor Sie Geld anlegen: Das kleine Einmaleins der Geldanlage

- Investor.gov – Investor Alert zu Social-Media-getriebenem Investieren

- Barber & Odean – Trading is Hazardous to Your Wealth (Privatanleger und Handelsfrequenz).

Unsicherheiten: Historische Marktentwicklungen bieten Orientierung, aber keine Garantie für zukünftige Ergebnisse. Kosten, steuerliche Rahmenbedingungen, Produktbedingungen und regulatorische Vorgaben können sich ändern. Dieser Beitrag ersetzt keine individuelle Anlage-, Steuer- oder Rechtsberatung.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

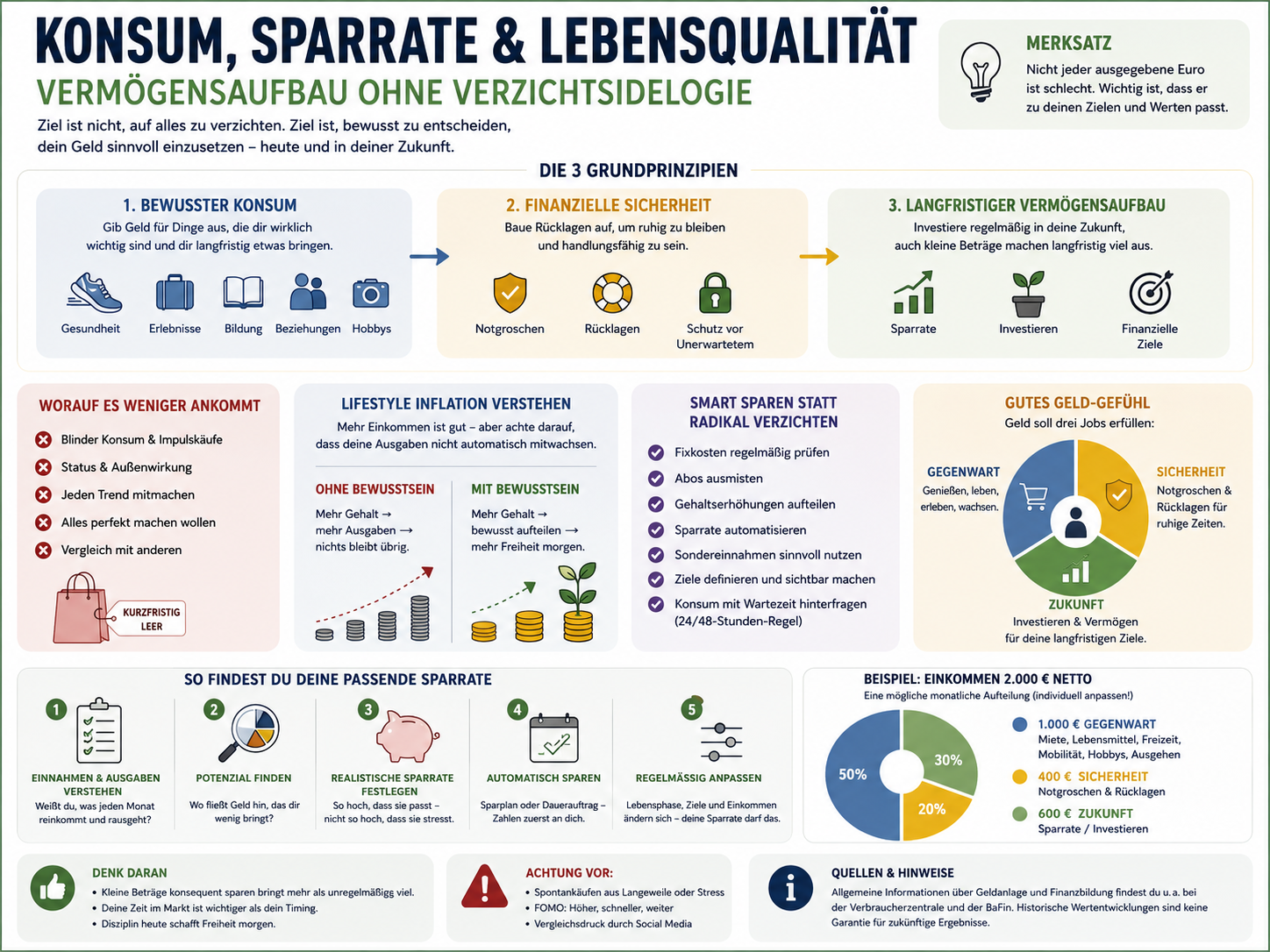

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

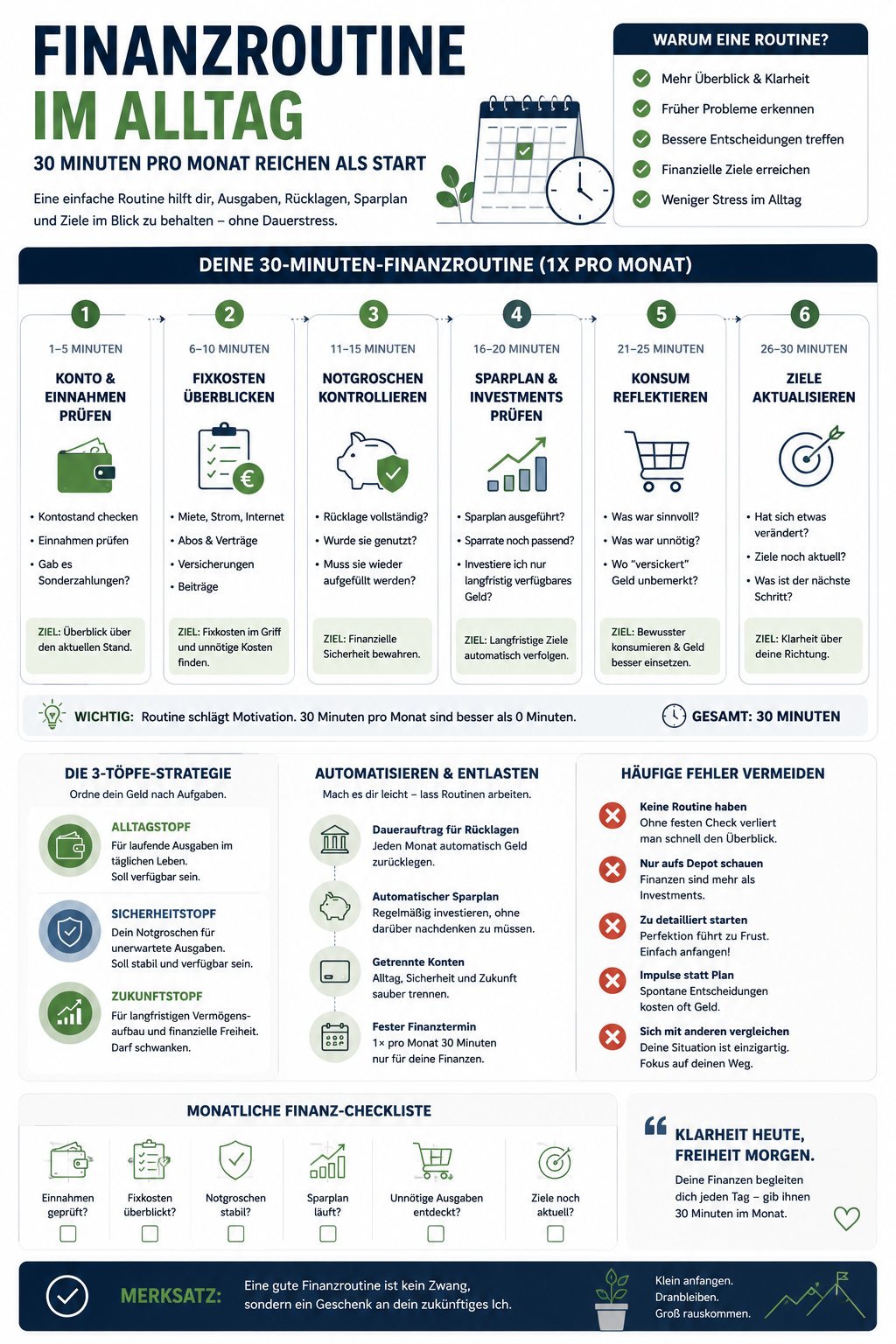

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.