Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum dieses Thema unterschätzt wird

Wenn man anfängt, sich mit Finanzen zu beschäftigen, landet man schnell bei zwei Extrempositionen.

Die eine Seite sagt: „Genieß dein Leben, du bist nur einmal jung.“

Die andere Seite sagt: „Spare maximal, investiere alles, Konsum ist Schwäche.“

Beides greift zu kurz.

Natürlich ist es sinnvoll, sich früh mit Vermögensaufbau zu beschäftigen. Gerade junge Menschen profitieren davon, früh ein Grundverständnis für Geld, Ausgaben, Rücklagen und langfristiges Investieren zu entwickeln. Gleichzeitig ist ein Leben, das nur aus Sparen besteht, selten nachhaltig. Geld ist nicht nur für später da. Geld ist auch ein Werkzeug für die Gegenwart: für Mobilität, Gesundheit, Bildung, soziale Kontakte, Erfahrungen und persönliche Entwicklung.

Die entscheidende Frage lautet deshalb nicht: „Wie verzichte ich maximal?“ Die bessere Frage lautet: „Wie gehe ich bewusst mit meinem Geld um, ohne meine Lebensqualität unnötig zu zerstören?“

Genau darum geht es in diesem Artikel.

Was eine Sparrate überhaupt ist

Die Sparrate beschreibt, wie viel von deinem Einkommen du regelmäßig nicht ausgibst, sondern zurücklegst oder investierst.

Du kannst sie auf zwei Arten betrachten:

- Als festen Betrag — zum Beispiel: „Ich lege jeden Monat einen bestimmten Betrag zurück.“

- Als prozentualen Anteil — zum Beispiel: „Ich spare einen bestimmten Anteil meines monatlichen Nettoeinkommens.“

Beide Sichtweisen sind sinnvoll. Der feste Betrag ist praktisch und leicht umzusetzen. Der prozentuale Anteil hilft, die Sparrate ins Verhältnis zum Einkommen zu setzen.

Wichtig ist aber: Eine Sparrate ist kein Selbstzweck. Sie soll zu deinem Leben passen. Eine extrem hohe Sparrate, die dich dauerhaft stresst, ist nicht automatisch besser als eine moderate Sparrate, die du langfristig durchhältst.

Vermögensaufbau ist kein Drei-Monats-Projekt. Er ist ein langfristiges System.

Warum radikaler Verzicht oft nicht funktioniert

Viele Finanzinhalte arbeiten mit Druck. Kein Kaffee unterwegs. Kein Restaurant. Kein Urlaub. Kein neues Handy. Keine spontanen Ausgaben. Alles investieren.

Das klingt konsequent, kann aber schnell kippen.

Wer sich zu stark einschränkt, baut inneren Widerstand auf. Irgendwann fühlt sich das eigene Finanzsystem nicht mehr wie Freiheit an, sondern wie Kontrolle. Dann steigt die Wahrscheinlichkeit, dass man komplett abbricht, den Sparplan stoppt oder in einer Gegenreaktion besonders viel konsumiert.

Nachhaltiger Vermögensaufbau braucht deshalb Realismus. Er muss auch in normalen, stressigen und unperfekten Monaten funktionieren. Nicht nur dann, wenn man gerade hochmotiviert ist.

Die Verbraucherzentrale empfiehlt beim Umgang mit knapperem Geld unter anderem, wichtige Ausgaben zu priorisieren und ein Haushaltsbuch zu führen, um einen besseren Überblick über die eigenen Finanzen zu bekommen. Diese Logik passt auch hier: Nicht blind verzichten, sondern bewusst priorisieren.

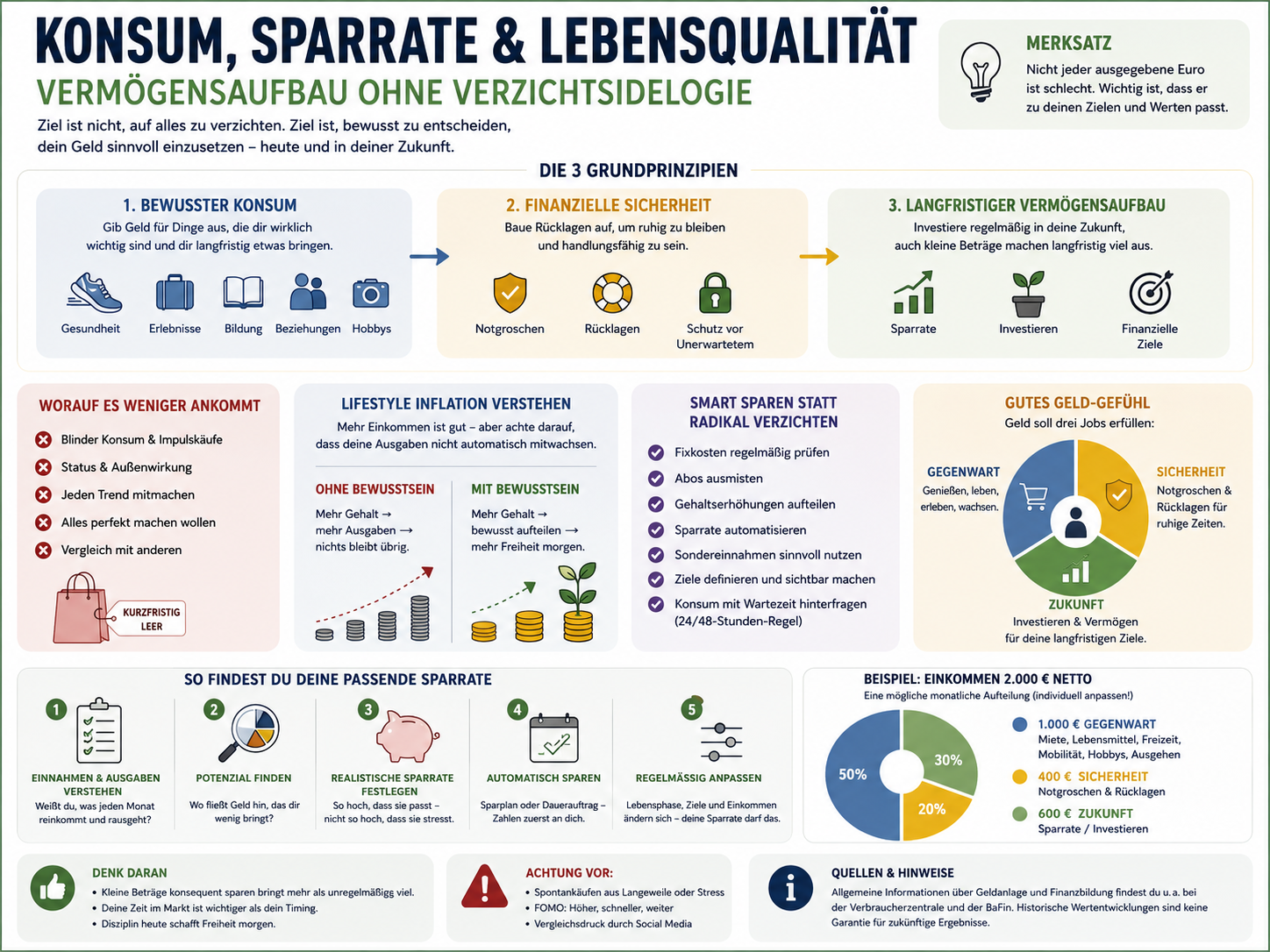

Bewusster Konsum statt blinder Konsum

Der bessere Gegensatz lautet nicht „Konsum oder Sparen“. Der bessere Gegensatz lautet: bewusster Konsum oder blinder Konsum.

Bewusster Konsum

Bewusster Konsum bedeutet: Du gibst Geld für Dinge aus, die wirklich zu deinem Leben passen.

Das können sein:

- gute Lebensmittel

- Sport und Gesundheit

- Reisen

- Bildung

- Zeit mit Freunden

- Hobbys

- Technik, die du wirklich nutzt

- Kleidung, die du lange trägst

- Erlebnisse, an die du dich erinnerst

Bewusster Konsum ist nicht automatisch schlecht. Er kann Lebensqualität schaffen.

Blinder Konsum

Blinder Konsum ist anders. Er passiert oft nebenbei.

Typische Beispiele:

- Abos, die du kaum nutzt

- spontane Onlinekäufe

- Essen bestellen aus Bequemlichkeit

- Technik-Upgrades ohne echten Bedarf

- Statuskäufe

- kleine Ausgaben, die einzeln harmlos wirken, sich aber summieren

- Käufe aus Stress, Langeweile oder Vergleichsdruck

Blinder Konsum ist deshalb gefährlich, weil er selten echte Zufriedenheit bringt. Er nimmt Geld weg, ohne dein Leben langfristig besser zu machen.

Die Verbraucherzentrale empfiehlt für mehr finanziellen Überblick, regelmäßige Einnahmen, feste Ausgaben und veränderliche Ausgaben zu erfassen. Gerade diese Trennung hilft, blinden Konsum sichtbar zu machen.

Fixkosten: Der unterschätzte Hebel

Viele denken beim Sparen zuerst an kleine Alltagsausgaben. Das kann sinnvoll sein, ist aber oft mühsam. Jeden Kaffee, jedes Brötchen und jede Kleinigkeit zu hinterfragen, kann schnell nerven.

Ein stärkerer Hebel sind häufig die Fixkosten.

Fixkosten sind regelmäßige Ausgaben, zum Beispiel:

- Miete

- Strom

- Internet

- Mobilfunk

- Versicherungen

- Abos

- Mitgliedschaften

- Beiträge

- Verträge

Der Vorteil: Wenn du eine unnötige Fixkostenausgabe reduzierst, sparst du nicht nur einmal, sondern jeden Monat.

Ein Abo für 12 Euro wirkt klein. Über ein Jahr sind das 144 Euro. Über fünf Jahre 720 Euro. Genau deshalb lohnt sich ein regelmäßiger Fixkosten-Check.

Die Verbraucherzentrale empfiehlt beim Haushaltsbuch, zuerst regelmäßige Einnahmen und feste Ausgaben zu erfassen und daraus das verfügbare Budget für veränderliche Ausgaben abzuleiten. Diese Methode eignet sich sehr gut, um Fixkosten nüchtern zu prüfen.

Variable Ausgaben: Nicht verbieten, sondern verstehen

Variable Ausgaben sind alle Ausgaben, die im Alltag schwanken:

- Lebensmittel

- Freizeit

- Kleidung

- Essen gehen

- Mobilität

- Technik

- Drogerie

- Geschenke

- spontane Käufe

Hier geht es nicht darum, alles zu verbieten. Es geht darum, Muster zu erkennen.

Hilfreiche Fragen sind:

- Welche Ausgaben haben mir wirklich etwas gebracht?

- Welche Ausgaben waren notwendig?

- Welche Ausgaben habe ich später bereut?

- Welche Ausgaben sind aus Stress oder Langeweile entstanden?

- Wo gebe ich Geld aus, nur weil es bequem ist?

- Wo kaufe ich Dinge, um nach außen etwas darzustellen?

Diese Reflexion ist viel wirksamer als pauschales Sparen. Sie macht sichtbar, wo dein Geld wirklich hingeht.

Lifestyle Inflation: Wenn mehr Einkommen sofort verschwindet

Ein besonders wichtiger Begriff ist Lifestyle Inflation.

Lifestyle Inflation bedeutet: Wenn dein Einkommen steigt, steigen deine Ausgaben automatisch mit.

Das kann schleichend passieren. Erst verdient man etwas mehr. Dann wird die Wohnung teurer, das Auto besser, die Abos mehr, das Essen häufiger bestellt, die Kleidung hochwertiger, die Urlaube größer. Einzelne Entscheidungen wirken nachvollziehbar. In Summe bleibt aber trotz höherem Einkommen kaum mehr übrig.

Das Problem ist nicht, dass man mit steigendem Einkommen besser leben möchte. Das ist völlig legitim. Problematisch wird es, wenn jeder Einkommenszuwachs sofort vollständig konsumiert wird.

Ein sinnvoller Ansatz kann sein:

Einen Teil des höheren Einkommens für mehr Lebensqualität nutzen — und einen Teil automatisch für Rücklagen oder langfristigen Vermögensaufbau reservieren.

So steigt dein Lebensstandard, aber dein finanzieller Spielraum wächst ebenfalls.

Statuskonsum: Kaufen für die Außenwirkung

Statuskonsum bedeutet: Du kaufst etwas nicht primär, weil du es brauchst oder wirklich willst, sondern weil es nach außen etwas zeigen soll.

Das kann viele Formen haben:

- besonders teure Kleidung

- neues Smartphone, obwohl das alte noch funktioniert

- Auto über dem eigentlichen Bedarf

- teure Urlaube für Außenwirkung

- Luxusgegenstände aus Vergleichsdruck

- Konsum, um „erfolgreich“ zu wirken

Statuskonsum ist nicht immer offensichtlich. Manchmal tarnt er sich als „Ich gönn mir halt was“. Das kann völlig okay sein. Aber ehrlich wird es erst, wenn man sich fragt:

Will ich das wirklich — oder will ich, dass andere sehen, dass ich es habe?

Diese Frage ist unbequem, aber stark. Sie trennt echten Nutzen von Außenwirkung.

Sparrate erhöhen ohne Verzichtsideologie

Eine höhere Sparrate muss nicht bedeuten, dass du dein Leben radikal einschränkst. Oft geht es eher darum, Geld aus Bereichen abzuziehen, die dir wenig bringen, und es in Bereiche zu verschieben, die dir langfristig wichtiger sind.

Praktische Ansätze:

1. Fixkosten einmal im Jahr prüfen

Einmal pro Jahr alle Verträge anschauen. Was brauchst du wirklich? Was ist veraltet? Was nutzt du kaum?

2. Abos konsequent ausmisten

Streaming, Apps, Cloud-Dienste, Mitgliedschaften: Einzeln klein, zusammen oft relevant.

3. Gehaltserhöhungen aufteilen

Nicht jede Erhöhung komplett in Konsum übersetzen. Ein Teil kann automatisch in Rücklagen oder Sparpläne fließen.

4. Sondereinnahmen bewusst nutzen

Steuerrückzahlung, Bonus, Geschenk, Nebenverdienst: Nicht alles spontan ausgeben. Ein Teil kann in den Zukunftstopf.

5. Konsum mit Wartezeit prüfen

Bei größeren Käufen 24 oder 48 Stunden warten. Viele Impulskäufe verlieren dann ihren Reiz.

6. Ziele sichtbar machen

Sparen ist leichter, wenn du weißt, wofür. „Ich will Geld sparen“ ist abstrakt. „Ich will finanzielle Ruhe, Rücklagen und langfristigen Vermögensaufbau“ ist konkreter.

Die 3-Töpfe-Logik: Gegenwart, Sicherheit, Zukunft

Eine gute Balance entsteht, wenn du dein Geld gedanklich in drei Bereiche aufteilst.

1. Gegenwart

Geld für Alltag, Freizeit, Mobilität, Essen, Hobbys, Freunde, Bildung und Lebensqualität.

Dieser Topf ist wichtig. Wer ihn komplett unterdrückt, macht sein Finanzsystem unattraktiv.

2. Sicherheit

Geld für Notgroschen und kurzfristige Rücklagen.

Dieser Topf schützt dich vor Stress. Er verhindert, dass jede unerwartete Ausgabe zum Problem wird.

3. Zukunft

Geld für langfristigen Vermögensaufbau.

Dieser Topf arbeitet für spätere Ziele. Er ist wichtig, aber er sollte nicht auf Kosten jeder gegenwärtigen Lebensqualität aufgebaut werden.

Diese Aufteilung hilft, Schuldgefühle zu reduzieren. Wenn der Gegenwartstopf bewusst geplant ist, darfst du ihn auch nutzen. Wenn der Sicherheitstopf stabil ist, entsteht Ruhe. Wenn der Zukunftstopf regelmäßig wächst, entsteht langfristige Perspektive.

Sparen und Investieren sind nicht dasselbe

In diesem Zusammenhang ist eine wichtige Unterscheidung nötig: Sparen und Investieren sind nicht identisch.

Sparen bedeutet meist: Geld zurücklegen, verfügbar halten, Sicherheit schaffen.

Investieren bedeutet: Geld langfristig in Vermögenswerte anlegen, mit Chancen und Risiken.

Beides hat seinen Platz. Ein Notgroschen sollte nicht in stark schwankenden Anlagen liegen. Langfristiges Geld kann anders gedacht werden.

Die BaFin weist allgemein darauf hin, dass man verschiedene Anlageformen und ihre Risiken kennen sollte, bevor man Geld anlegt. Außerdem gilt grundsätzlich: Eine höhere mögliche Rendite geht regelmäßig mit höherem Risiko einher.

Das bedeutet für deine Sparrate: Nicht jeder gesparte Euro muss sofort investiert werden. Manche Euros haben den Job, Sicherheit zu schaffen.

Warum junge Menschen besonders profitieren

Gerade junge Menschen profitieren davon, früh eine realistische Sparstruktur aufzubauen. Nicht, weil man sofort hohe Beträge investieren muss. Sondern weil man früh gute Gewohnheiten entwickelt.

Wer mit kleinem Einkommen lernt, bewusst zu konsumieren, Fixkosten zu kontrollieren und regelmäßig etwas zurückzulegen, hat später mit höherem Einkommen einen enormen Vorteil. Dann wächst nicht automatisch nur der Lebensstil, sondern auch die finanzielle Struktur.

Der wichtigste Punkt ist nicht die perfekte Sparrate. Der wichtigste Punkt ist die Gewohnheit.

Was eine gute Sparrate ausmacht

Eine gute Sparrate ist nicht automatisch die höchste Sparrate.

Eine gute Sparrate ist:

- realistisch

- langfristig durchhaltbar

- passend zum Einkommen

- passend zur Lebensphase

- vereinbar mit Rücklagen

- flexibel genug für Veränderungen

- nicht zerstörerisch für Lebensqualität

- klar mit Zielen verbunden

Wenn du deine Sparrate nur durchhältst, solange alles perfekt läuft, ist sie wahrscheinlich zu hoch. Eine robuste Sparrate funktioniert auch in normalen Monaten, nicht nur in idealen Monaten.

Häufige Fehler beim Sparen

Fehler 1: Alles auf einmal ändern wollen

Wer sofort jede Ausgabe streicht, überfordert sich oft. Besser: eine Baustelle nach der anderen.

Fehler 2: Nur Kleinigkeiten optimieren

Kleine Ausgaben sind relevant, aber Fixkosten haben oft stärkere Wirkung.

Fehler 3: Sparen mit Selbstbestrafung verwechseln

Sparen sollte Klarheit schaffen, nicht dauerhaft Frust.

Fehler 4: Keine Ziele haben

Ohne Ziel fühlt sich Sparen wie Verzicht an. Mit Ziel wird es zu einer bewussten Entscheidung.

Fehler 5: Lifestyle Inflation unterschätzen

Mehr Einkommen hilft wenig, wenn alle Mehreinnahmen sofort verschwinden.

Fehler 6: Sich mit anderen vergleichen

Andere Menschen haben andere Einkommen, Unterstützung, Verpflichtungen und Risiken. Deine Sparrate muss zu deinem Leben passen.

Persönliche Einordnung

Ich halte wenig von Finanzcontent, der so tut, als müsste man sein gesamtes Leben dem Vermögensaufbau unterordnen. Das wirkt im ersten Moment diszipliniert, ist aber oft nicht lebensnah.

Für mich ist die bessere Frage: Wie kann ich ein System bauen, das langfristig funktioniert, ohne mein Leben künstlich klein zu machen?

Gerade wenn man jung ist, sollte man nicht jeden Euro gedankenlos ausgeben. Aber man sollte auch nicht so tun, als wäre jeder ausgegebene Euro ein Fehler.

Manche Ausgaben sind Investitionen in Lebensqualität, Gesundheit, Erfahrungen oder Beziehungen. Andere Ausgaben sind einfach Gewohnheit. Der Unterschied ist entscheidend.

Praktische Monatsroutine für Konsum und Sparrate

Einmal im Monat kannst du dir zehn Minuten nehmen und vier Fragen beantworten:

- Welche Ausgabe war diesen Monat wirklich sinnvoll?

- Welche Ausgabe war unnötig?

- Welche Fixkosten sollte ich prüfen?

- Kann ich meine Sparrate realistisch leicht erhöhen — oder sollte ich sie stabil lassen?

Diese Routine reicht oft aus, um bewusster zu werden. Du musst nicht jeden Cent analysieren. Aber du solltest regelmäßig hinschauen.

Fazit: Vermögensaufbau braucht Balance

Vermögensaufbau ohne Verzichtsideologie bedeutet nicht, dass Sparen unwichtig ist. Im Gegenteil: Eine Sparrate ist ein zentraler Hebel. Aber sie muss in ein Leben passen, das du auch wirklich führen willst.

Radikaler Verzicht klingt stark, ist aber oft nicht nachhaltig. Bewusster Konsum ist langfristig besser als blinder Konsum. Eine realistische Sparrate ist besser als ein extremes System, das nach kurzer Zeit scheitert.

Die wichtigste Frage lautet nicht: „Wie kann ich maximal verzichten?“

Sondern:

Wie kann ich mein Geld so einsetzen, dass Gegenwart, Sicherheit und Zukunft zusammenpassen?

Wenn du darauf eine ehrliche Antwort findest, hast du mehr erreicht als mit jeder perfekten Excel-Tabelle.

Quellen und Hinweise

- Verbraucherzentrale – Haushaltsbuch führen: Überblick über Ihre Finanzen

- Verbraucherzentrale – Wenn das Geld knapp wird: 69 Tipps für schnelle Hilfe

- Verbraucherzentrale – Geldanlage und Altersvorsorge

- BaFin – Einmaleins der Geldanlage

- BaFin – Sparen und Geld anlegen: So planen Sie richtig

Unsicherheiten: Konkrete Sparraten, Produktkosten, Zinssätze, steuerliche Regeln und individuelle Lebensumstände können sich ändern. Dieser Beitrag ersetzt keine individuelle Anlage-, Steuer- oder Finanzberatung.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.

Portfolio-Struktur für Anfänger: Ordnung statt Zufall im Depot

Wie du dein Vermögen sinnvoll ordnest: 3-Töpfe-Modell, Asset Allocation, echte Diversifikation, Anlagehorizont, Rebalancing — eine klare Struktur ohne Produkt-Hopping.

Risiko beim Investieren: Schwankungen verstehen statt Panik bekommen

Warum Risiko zum Investieren dazugehört, wie sich Schwankung und Verlust unterscheiden und wie Anlagehorizont, Notgroschen und Selbstkenntnis vor Panikentscheidungen schützen.