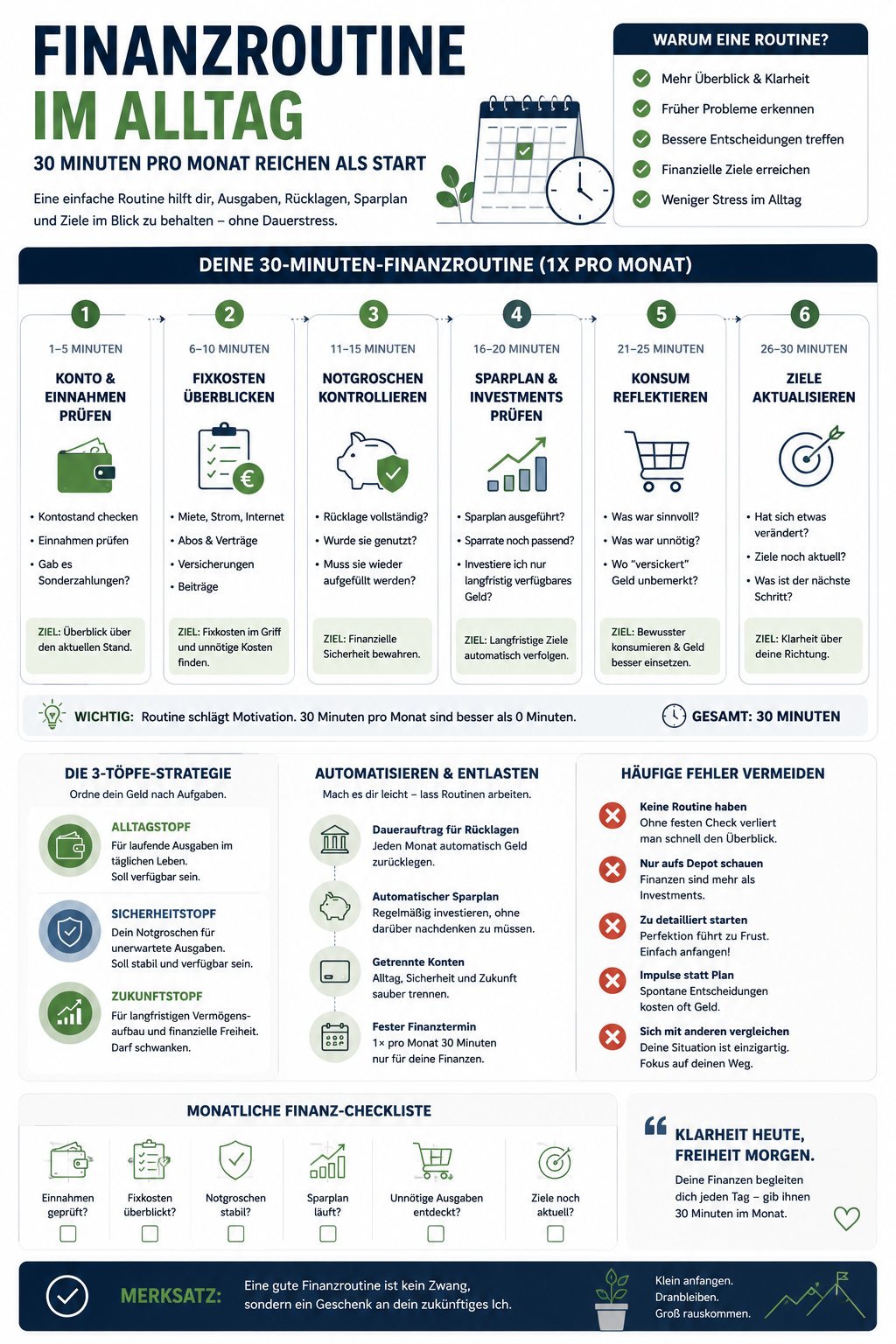

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum eine Finanzroutine wichtiger ist als Motivation

Viele Menschen nehmen sich vor, ihre Finanzen endlich besser zu organisieren. Man schaut ein paar Videos, liest einen Artikel, lädt vielleicht eine App herunter und ist für ein paar Tage hochmotiviert. Dann kommt der Alltag zurück: Studium, Arbeit, Training, Termine, Freunde, Verpflichtungen. Das Thema Finanzen rutscht wieder nach hinten.

Genau deshalb ist eine Finanzroutine so wertvoll.

Motivation ist gut, aber sie ist unzuverlässig. Eine Routine funktioniert auch dann, wenn man gerade keine Lust hat. Sie macht aus einem großen, diffusen Thema einen festen, überschaubaren Termin. Nicht täglich. Nicht jede Woche. Für den Anfang reichen oft 30 Minuten pro Monat.

Das Ziel ist nicht, jeden Euro perfekt zu analysieren. Das Ziel ist, regelmäßig den Überblick zu behalten: Was kommt rein? Was geht raus? Ist mein Notgroschen stabil? Läuft mein Sparplan? Haben sich meine Ziele verändert?

Die Verbraucherzentrale empfiehlt für einen besseren Überblick über die eigenen Finanzen, regelmäßige Einnahmen, feste Ausgaben und veränderliche Ausgaben systematisch zu erfassen. Genau dieses Prinzip lässt sich in eine einfache Monatsroutine übersetzen.

Finanzen müssen nicht täglich präsent sein

Ein häufiger Denkfehler lautet: Wer seine Finanzen ernst nimmt, muss sich ständig damit beschäftigen. Täglich Depot checken. Jede Nachricht verfolgen. Jede Ausgabe dokumentieren. Jede Kursbewegung interpretieren.

Das klingt diszipliniert, führt aber schnell zu Überforderung.

Für langfristigen Vermögensaufbau ist nicht entscheidend, ob du jeden Tag auf dein Konto schaust. Entscheidender ist, ob du ein System hast, das regelmäßig funktioniert. Eine gute Finanzroutine soll entlasten, nicht zusätzlichen Stress erzeugen.

Gerade für junge Menschen ist das wichtig. Studium, Ausbildung, erster Job oder Berufseinstieg bringen genug Veränderung mit sich. Eine Finanzroutine muss deshalb realistisch sein. Sie darf nicht so kompliziert sein, dass man sie nach zwei Monaten wieder aufgibt.

Was eine gute Finanzroutine leisten soll

Eine Finanzroutine hat mehrere Aufgaben.

Sie soll dir zeigen, ob dein Alltag finanziell stabil läuft. Sie soll helfen, unnötige Ausgaben zu erkennen. Sie soll sicherstellen, dass dein Notgroschen nicht unbemerkt schrumpft. Sie soll prüfen, ob dein Sparplan noch zu deinem Leben passt. Und sie soll verhindern, dass du finanzielle Entscheidungen nur aus Emotionen triffst.

Eine gute Routine beantwortet einmal im Monat diese Fragen:

- Habe ich meine Einnahmen und Ausgaben grob im Blick?

- Sind meine Fixkosten noch angemessen?

- Ist mein Notgroschen vollständig?

- Läuft mein Sparplan wie geplant?

- Gab es unnötige Ausgaben?

- Haben sich meine Ziele verändert?

- Muss ich etwas anpassen?

Das klingt simpel. Aber genau darin liegt der Wert.

Die 30-Minuten-Finanzroutine

Eine monatliche Finanzroutine muss nicht kompliziert sein. Ein klarer Ablauf reicht.

Minute 1 bis 5: Kontostand und Einnahmen prüfen

Starte mit dem Überblick.

Schau dir an:

- Was ist diesen Monat eingegangen?

- Gab es Sonderzahlungen?

- Gab es unerwartete Ausgaben?

- Ist dein Kontostand ungefähr dort, wo du ihn erwartet hast?

Hier geht es nicht um Perfektion. Es geht darum, ein Gefühl dafür zu bekommen, ob dein Monat finanziell normal verlaufen ist oder ob etwas aus dem Rahmen fällt.

Wer seine Einnahmen und Ausgaben regelmäßig betrachtet, erkennt Probleme früher. Die Verbraucherzentrale empfiehlt beim Haushaltsbuch ebenfalls, zunächst regelmäßige Einnahmen und feste Ausgaben zu erfassen, um das verfügbare Budget besser einschätzen zu können.

Minute 6 bis 10: Fixkosten prüfen

Fixkosten sind regelmäßige Ausgaben, die jeden Monat oder in festen Abständen anfallen.

Dazu gehören zum Beispiel:

- Miete

- Strom

- Internet

- Mobilfunk

- Versicherungen

- Abos

- Mitgliedschaften

- Beiträge

- Verträge

Fixkosten sind besonders wichtig, weil sie dauerhaft wirken. Eine unnötige Ausgabe von 10 Euro im Monat klingt klein. Über ein Jahr sind es 120 Euro. Über mehrere Jahre wird daraus ein spürbarer Betrag.

Der Vorteil: Fixkosten muss man nicht täglich kontrollieren. Es reicht, sie regelmäßig zu überprüfen.

Frage dich einmal im Monat kurz:

- Nutze ich dieses Abo wirklich?

- Gibt es Verträge, die ich kündigen oder anpassen sollte?

- Haben sich Kosten erhöht?

- Gibt es doppelte oder unnötige Ausgaben?

Besonders bei Abos lohnt sich Ehrlichkeit. Viele kleine Beträge verschwinden unbemerkt, weil sie einzeln nicht weh tun.

Minute 11 bis 15: Notgroschen kontrollieren

Der Notgroschen ist deine finanzielle Sicherheitszone. Er ist für ungeplante Ausgaben gedacht: Reparaturen, Nachzahlungen, defekte Technik, Umzug, kurzfristige Engpässe.

Die Verbraucherzentrale nennt als grobe Orientierung für einen Notgroschen häufig zwei bis drei Monatsgehälter, wobei die passende Höhe von der individuellen Lebenssituation abhängt.

In deiner Monatsroutine solltest du prüfen:

- Ist der Notgroschen noch vollständig?

- Wurde er diesen Monat genutzt?

- Muss er wieder aufgefüllt werden?

- Hat sich meine Lebenssituation verändert?

- Brauche ich inzwischen eine höhere Rücklage?

Der Notgroschen ist nicht dafür da, Rendite zu erzielen. Er ist dafür da, dich handlungsfähig zu halten. Gerade beim Investieren ist das wichtig: Wer Rücklagen hat, muss langfristige Anlagen nicht aus kurzfristigem Druck verkaufen.

Minute 16 bis 20: Sparplan und Investitionen prüfen

Wenn du einen Sparplan nutzt, reicht oft ein kurzer Check.

Prüfe:

- Wurde der Sparplan ausgeführt?

- Passt die Sparrate noch zu meinem Alltag?

- Gab es technische Probleme?

- Habe ich genug Rücklagen?

- Investiere ich wirklich langfristig verfügbares Geld?

Ein Sparplan soll automatisieren, nicht blinden Aktionismus erzeugen. Du musst nicht jeden Monat alles neu bewerten. Aber du solltest prüfen, ob die Grundstruktur noch passt.

Die BaFin weist allgemein darauf hin, dass man verschiedene Anlageformen und ihre Risiken kennen sollte, bevor man Geld anlegt. Außerdem sollten Kosten und Auswirkungen auf die Rentabilität berücksichtigt werden.

Das bedeutet für deine Routine: Nicht hektisch handeln, sondern bewusst prüfen.

Minute 21 bis 25: Konsumausgaben reflektieren

Dieser Teil ist wichtig, sollte aber nicht moralisch werden.

Es geht nicht darum, dir jeden Kaffee, jedes Essen oder jeden spontanen Kauf schlechtzureden. Es geht darum, bewusster zu erkennen, wohin dein Geld fließt.

Frage dich:

- Welche Ausgaben waren sinnvoll?

- Welche haben mir wirklich etwas gebracht?

- Welche waren eher Gewohnheit?

- Welche waren Stress- oder Impulskäufe?

- Welche Ausgaben würde ich rückblickend nicht wiederholen?

Diese Reflexion ist oft wirksamer als strenge Sparregeln. Denn viele unnötige Ausgaben entstehen nicht, weil man schlechte Entscheidungen treffen möchte. Sie entstehen, weil man nicht hinsieht.

Eine gute Finanzroutine erzeugt kein schlechtes Gewissen. Sie erzeugt Klarheit.

Minute 26 bis 30: Ziele aktualisieren

Zum Schluss geht es um deine Ziele.

Finanzen sind kein Selbstzweck. Geld soll Aufgaben erfüllen. Deshalb solltest du regelmäßig prüfen, ob deine Ziele noch passen.

Mögliche Ziele können sein:

- Notgroschen vollständig aufbauen

- Schulden abbauen

- Sparplan starten

- Sparrate erhöhen

- größere Anschaffung planen

- Reise finanzieren

- Studium oder Weiterbildung unterstützen

- langfristigen Vermögensaufbau beginnen

- finanzielle Ruhe gewinnen

Die Verbraucherzentrale nennt bei Geldanlage und Altersvorsorge unter anderem Anlageziel, Risikobereitschaft, Kosten und Risikostreuung als wichtige Faktoren. Diese Punkte lassen sich nur sinnvoll bewerten, wenn du deine Ziele kennst.

Frage dich also:

- Was ist mein wichtigstes finanzielles Ziel gerade?

- Hat sich etwas verändert?

- Muss ich meine Sparrate anpassen?

- Brauche ich mehr Rücklage?

- Ist mein aktuelles System noch realistisch?

Fünf Minuten reichen dafür oft aus.

Warum du dein Depot nicht täglich checken musst

Viele Anfängerinnen und Anfänger schauen zu häufig ins Depot. Das ist verständlich. Wenn man anfängt zu investieren, ist alles neu und spannend. Jede Bewegung fühlt sich relevant an.

Langfristig kann zu häufiges Kontrollieren aber stressen. Kurse schwanken. Das ist normal. Wer täglich schaut, erlebt jede kleine Bewegung emotional mit. Wer monatlich prüft, sieht eher das große Bild.

Das heißt nicht, dass man sein Depot ignorieren sollte. Aber eine langfristige Strategie braucht nicht jeden Tag eine neue Bewertung.

Eine gute Faustregel lautet:

Regelmäßig prüfen, aber nicht ständig reagieren.

Automatisierung macht die Routine leichter

Eine Finanzroutine funktioniert besser, wenn möglichst viele einfache Dinge automatisiert sind.

Dazu gehören:

- Dauerauftrag auf das Rücklagenkonto

- automatischer Sparplan

- getrennte Konten für Alltag und Rücklagen

- automatische Abbuchungen für feste Rechnungen

- feste monatliche Erinnerung für den Finanzcheck

Automatisierung reduziert Entscheidungsmüdigkeit. Du musst nicht jeden Monat neu überlegen, ob du sparen oder investieren willst. Die Grundentscheidung wurde vorher getroffen.

Wichtig ist aber: Automatisierung ersetzt kein Verständnis. Du solltest wissen, was automatisiert wird und warum.

Eine einfache Struktur für junge Menschen

Gerade wenn du studierst, in der Ausbildung bist oder gerade ins Berufsleben startest, brauchst du keine überkomplizierte Finanzstruktur.

Eine einfache Reihenfolge reicht:

- Einnahmen und Ausgaben grob verstehen.

- Fixkosten stabil halten.

- Notgroschen aufbauen.

- Sparplan oder andere langfristige Struktur prüfen.

- Konsum bewusst reflektieren.

- Ziele regelmäßig anpassen.

Diese Reihenfolge klingt unspektakulär. Aber sie funktioniert, weil sie realistisch ist.

Nicht jeder Monat muss perfekt laufen. Wichtig ist, dass du immer wieder zurück in deine Struktur findest.

Was nicht in deine Finanzroutine gehört

Eine gute Routine ist klar begrenzt. Deshalb sollte sie nicht zu einem chaotischen Finanzabend werden.

Nicht hinein gehören:

- spontane Käufe neuer Finanzprodukte

- hektische Reaktionen auf Börsennachrichten

- Panik wegen kurzfristiger Kursschwankungen

- Vergleich mit anderen Personen

- stundenlange YouTube-Recherche

- ständiges Optimieren

- emotionale Entscheidungen

Wenn du wirklich etwas an deiner Finanzstruktur ändern möchtest, mach daraus einen separaten Termin. Nicht aus dem Bauch heraus, sondern ruhig und bewusst.

Der Monatscheck ist für Überblick da. Nicht für Aktionismus.

Beispiel: So könnte dein monatlicher Finanzcheck aussehen

Ein praktischer Ablauf:

- 1. Konto öffnen — Kontostand und Einnahmen prüfen.

- 2. Fixkosten überfliegen — Abos, Verträge, regelmäßige Ausgaben kontrollieren.

- 3. Rücklagen prüfen — Notgroschen vollständig oder auffüllen?

- 4. Sparplan prüfen — Ausgeführt? Sparrate noch passend?

- 5. Konsum reflektieren — Welche Ausgaben waren sinnvoll, welche nicht?

- 6. Ziele notieren — Ein Satz reicht: „Diesen Monat möchte ich meinen Notgroschen um X erhöhen“ oder „Ich lasse alles unverändert.“

Das ist keine perfekte Finanzplanung. Es ist eine alltagstaugliche Routine.

Persönliche Einordnung

Ich finde gerade diesen Punkt wichtig: Finanzen dürfen nicht zu einem zweiten Vollzeitprojekt werden.

Wer studiert, arbeitet, trainiert oder sich beruflich weiterentwickelt, hat genug Themen im Alltag. Eine Finanzroutine sollte deshalb nicht komplizierter sein als nötig. Für mich ist der beste Finanzprozess einer, der ruhig im Hintergrund läuft und trotzdem regelmäßig überprüft wird.

Nicht jeden Tag nachdenken.

Nicht jeden Monat alles neu machen.

Nicht jedem Trend folgen.

Sondern: klarer Überblick, feste Routine, langfristig dranbleiben.

Das passt auch zur Grundidee dieser Finanzreihe: Finanzen müssen nicht kompliziert sein.

Häufige Fehler bei der Finanzroutine

Fehler 1: Zu kompliziert starten

Wer direkt jede Ausgabe kategorisieren, jede App testen und jede Kennzahl analysieren will, hält oft nicht lange durch. Starte einfacher.

Fehler 2: Nur aufs Depot schauen

Finanzen bestehen nicht nur aus Investments. Rücklagen, Ausgaben, Fixkosten und Ziele sind genauso wichtig.

Fehler 3: Kein fester Termin

Ohne festen Zeitpunkt wird der Finanzcheck schnell verschoben. Ein monatlicher Kalendereintrag hilft.

Fehler 4: Sich mit anderen vergleichen

Andere Menschen haben andere Einkommen, Ausgaben, Verpflichtungen und Ziele. Vergleich erzeugt oft nur Druck.

Fehler 5: Aus Kontrolle wird Aktionismus

Kontrollieren heißt nicht, ständig handeln zu müssen. Manchmal ist die beste Entscheidung, nichts zu ändern.

Monatliche Finanzcheckliste

Du kannst dir diese Liste kopieren und jeden Monat einmal durchgehen:

Einnahmen

- Was ist diesen Monat eingegangen?

- Gab es Sonderzahlungen?

- Hat sich mein Einkommen verändert?

Ausgaben

- Waren meine Fixkosten wie erwartet?

- Gab es neue Abos oder Verträge?

- Gab es unnötige Ausgaben?

Notgroschen

- Ist meine Rücklage vollständig?

- Muss ich sie auffüllen?

- Passt die Höhe noch zu meiner Situation?

Sparplan / Investieren

- Läuft alles technisch?

- Passt die Sparrate noch?

- Investiere ich nur Geld, das ich langfristig nicht brauche?

Ziele

- Was ist mein wichtigstes finanzielles Ziel?

- Hat sich etwas verändert?

- Muss ich mein System anpassen?

Fazit: 30 Minuten können reichen, wenn die Struktur stimmt

Eine Finanzroutine muss nicht perfekt sein. Sie muss funktionieren.

30 Minuten pro Monat reichen für den Anfang, um Einnahmen, Ausgaben, Notgroschen, Sparplan und Ziele im Blick zu behalten. Dadurch entsteht Klarheit. Und Klarheit ist beim Vermögensaufbau oft wichtiger als kurzfristige Motivation.

Finanzen müssen nicht täglich Aufmerksamkeit verlangen. Sie brauchen nur regelmäßige Pflege.

Ein gutes Finanzsystem ist nicht laut, kompliziert oder spektakulär. Es ist verständlich, wiederholbar und passt zu deinem Alltag.

Genau das macht eine gute Finanzroutine aus.

Quellen und Hinweise

- Verbraucherzentrale – Haushaltsbuch führen: Überblick über Ihre Finanzen

- Verbraucherzentrale – Geldanlage und Altersvorsorge: So legen Sie Ihr Erspartes am besten an

- Verbraucherzentrale – Zwei bis drei Monatsgehälter gehören für Notfälle aufs Konto

- BaFin – Geldanlage: Anlageformen und Risiken kennen

- BaFin – Das kleine Einmaleins der Geldanlage

Unsicherheiten: Konkrete Produktkosten, steuerliche Regeln, Zinssätze, Anbieterbedingungen und gesetzliche Rahmenbedingungen können sich ändern. Dieser Beitrag ersetzt keine individuelle Anlage-, Steuer- oder Rechtsberatung.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

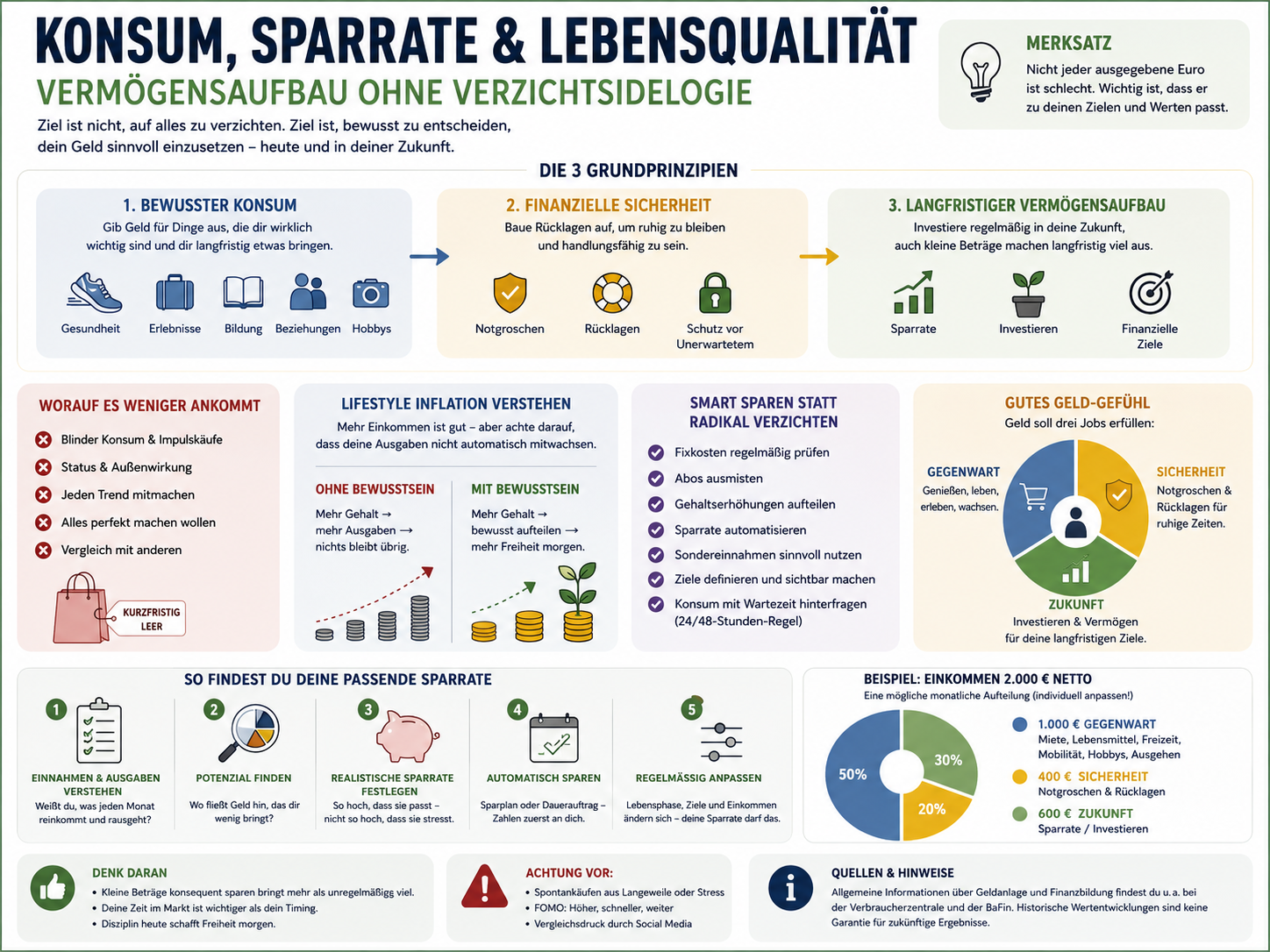

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Risiko beim Investieren: Schwankungen verstehen statt Panik bekommen

Warum Risiko zum Investieren dazugehört, wie sich Schwankung und Verlust unterscheiden und wie Anlagehorizont, Notgroschen und Selbstkenntnis vor Panikentscheidungen schützen.

Sparplan verstehen: Automatisch investieren ohne Dauerstress

Wie ein Sparplan funktioniert, warum Automatisierung beim Vermögensaufbau hilft, welche Sparrate realistisch ist und welche Risiken Anfänger kennen sollten.