Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum Fehlervermeidung wichtiger ist als die perfekte Strategie

Wer anfängt zu investieren, sucht oft nach der besten Lösung: der beste ETF, der beste Zeitpunkt, die beste Strategie, der beste Sparplan. Das ist verständlich. Gerade am Anfang möchte man möglichst nichts falsch machen.

In der Praxis ist aber oft nicht die perfekte Strategie entscheidend, sondern das Vermeiden grober Fehler. Wer ohne Notgroschen investiert, jedem Hype folgt, Produkte nicht versteht oder in Panik verkauft, kann sich den Vermögensaufbau unnötig schwer machen.

Die BaFin weist allgemein darauf hin, dass Anlegerinnen und Anleger verschiedene Anlageformen und deren Risiken kennen sollten, bevor sie Geld anlegen. Genau darum geht es in diesem Artikel: nicht um konkrete Produktempfehlungen, sondern um saubere Grundlagen.

Fehler 1: Ohne Notgroschen investieren

Einer der häufigsten Anfängerfehler ist es, direkt mit dem Investieren zu starten, ohne vorher eine finanzielle Rücklage aufzubauen.

Das Problem: Wenn plötzlich eine größere Ausgabe kommt, musst du möglicherweise Geld aus deinen Investments ziehen. Wenn die Märkte gerade gefallen sind, verkaufst du im ungünstigen Moment. Aus einer normalen Schwankung wird dann ein echter Verlust.

Ein Notgroschen ist deshalb kein langweiliges Extra, sondern die Basis. Er schützt dich vor kurzfristigem Druck. Er sorgt dafür, dass du langfristige Investments nicht antasten musst, nur weil eine Reparatur, Nachzahlung oder andere unerwartete Ausgabe auftaucht.

Merksatz: Erst finanzielle Stabilität schaffen, dann langfristig investieren.

Fehler 2: Produkte kaufen, die man nicht versteht

Viele Anfänger investieren in Produkte, die sie nicht wirklich erklären können. Sie kaufen, weil ein Video überzeugend klang, weil ein Beitrag seriös wirkte oder weil andere angeblich gute Erfahrungen gemacht haben.

Das ist gefährlich. Wenn du nicht verstehst, worin du investierst, verstehst du auch nicht, welches Risiko du trägst.

Vor jeder Geldanlage solltest du mindestens diese Fragen beantworten können:

- Worin investiere ich?

- Warum investiere ich genau darin?

- Welche Risiken gibt es?

- Wie stark kann der Wert schwanken?

- Wann brauche ich das Geld?

- Welche Kosten entstehen?

- Welche Rolle spielt diese Anlage in meinem Gesamtportfolio?

Wenn du diese Fragen nicht beantworten kannst, ist der Kauf wahrscheinlich zu früh.

Gerade bei ETFs ist das wichtig. ETFs gelten oft als einfach, aber nicht jeder ETF ist automatisch breit gestreut, günstig oder für jedes Ziel geeignet. Die Verbraucherzentrale weist ausdrücklich darauf hin, dass ETFs Vorteile haben können, aber auch Risiken bergen und nicht für jedes Anlageziel geeignet sind.

Fehler 3: Nur auf Rendite schauen

Rendite ist sichtbar. Risiko ist abstrakter. Genau deshalb schauen viele Anfänger zuerst auf vergangene Gewinne.

Das Problem: Vergangene Wertentwicklung ist keine Garantie für zukünftige Ergebnisse. Ein Produkt, das in den letzten Jahren stark gestiegen ist, kann künftig schlechter laufen. Umgekehrt kann ein schwaches Jahr nicht automatisch bedeuten, dass eine Anlage schlecht ist.

Eine sinnvolle Entscheidung betrachtet immer mehrere Punkte:

- mögliche Rendite

- Risiko

- Kosten

- Anlagehorizont

- Streuung

- Verständlichkeit

- persönliche Situation

Die Verbraucherzentrale beschreibt den Zusammenhang zwischen Rendite und Risiko klar: Je höher die erwartete Rendite, desto höher ist grundsätzlich auch das Risiko, das man eingehen muss. Gleichzeitig soll man nicht mehr Risiko tragen, als man möchte oder tragen kann.

Merksatz: Rendite ohne Risikoverständnis ist keine Strategie.

Fehler 4: Hype-Themen hinterherlaufen

Ein Thema ist überall sichtbar. Alle reden darüber. YouTube empfiehlt Videos. Instagram zeigt Erfolgsgeschichten. In Kommentarspalten wirkt es, als wären alle schon investiert. Genau dann entsteht FOMO.

FOMO steht für „Fear of Missing Out“ – also die Angst, eine Chance zu verpassen.

FOMO ist beim Investieren gefährlich, weil sie Entscheidungen emotional macht. Man kauft nicht mehr, weil man eine Anlage verstanden hat, sondern weil man Angst hat, zu spät zu sein.

Die US-Anlegerinformation Investor.gov warnt ausdrücklich vor Risiken bei Aktienempfehlungen über Social Media. Solche Inhalte können Teil von Betrugs- oder Manipulationsversuchen sein; besonders kritisch sind Versprechen außergewöhnlich hoher Renditen oder Empfehlungen unbekannter Personen.

Das bedeutet nicht, dass alle Finanzinhalte auf Social Media schlecht sind. Aber Aufmerksamkeit ist keine Analyse. Reichweite ist keine Qualität. Und ein überzeugender Creator ersetzt keine eigene Prüfung.

Fehler 5: Zu häufig kaufen und verkaufen

Viele Anfänger glauben, aktives Handeln sei ein Zeichen von Kompetenz. Wer oft kauft und verkauft, wirkt informiert, schnell und kontrolliert.

In der Realität kann häufiges Trading problematisch sein. Es erhöht Kosten, fördert emotionale Entscheidungen und verleitet dazu, kurzfristige Bewegungen zu überschätzen.

Eine bekannte Untersuchung von Barber und Odean zu Privatanlegern kam zu dem Ergebnis, dass Haushalte mit besonders hoher Handelsaktivität schlechter abschnitten als der Markt. In der untersuchten Stichprobe erzielten die aktivsten Anleger eine deutlich niedrigere Rendite als der Markt insgesamt.

Das heißt nicht, dass man niemals etwas ändern darf. Aber Aktivität allein ist kein Qualitätsmerkmal.

Manchmal ist die beste Entscheidung, nichts zu tun.

Fehler 6: Zu wenig diversifizieren

Ein weiterer häufiger Fehler ist mangelnde Streuung. Wer alles auf eine einzelne Aktie, eine Branche, ein Land oder ein Thema setzt, trägt ein hohes Klumpenrisiko.

Diversifikation bedeutet Risikostreuung. Du setzt nicht alles auf eine Karte, sondern verteilst dein Geld über verschiedene Unternehmen, Branchen, Länder oder Anlageklassen.

Die Verbraucherzentrale betont bei Aktienanlagen, dass man nicht auf eine oder wenige Aktien setzen sollte. Breite Streuung kann helfen, Risiken einzelner Unternehmen oder Branchen zu reduzieren.

Wichtig ist aber: Diversifikation schützt nicht vor allen Verlusten. Wenn der gesamte Markt fällt, kann auch ein breit gestreutes Portfolio verlieren. Streuung reduziert bestimmte Risiken, beseitigt aber nicht das allgemeine Marktrisiko.

Fehler 7: Zu viele Produkte kaufen

Das Gegenteil von zu wenig Streuung ist ebenfalls ein Problem: zu viele Produkte.

Viele Anfänger kaufen mehrere ETFs, Fonds oder Einzelwerte, weil sie glauben, mehr Produkte bedeuten automatisch mehr Sicherheit. Das stimmt nicht zwingend.

Ein Depot mit zehn ähnlichen Produkten kann schlechter strukturiert sein als ein Depot mit wenigen, gut verstandenen Bausteinen. Wenn sich Produkte stark überschneiden, entsteht keine echte Diversifikation, sondern nur Komplexität.

Die Verbraucherzentrale warnt ebenfalls davor, Risikostreuung mit dem bloßen Kauf mehrerer Produkte zu verwechseln. Entscheidend ist, ob Risiken tatsächlich sinnvoll verteilt werden.

Gute Frage: Macht dieses Produkt mein Portfolio klarer – oder nur komplizierter?

Fehler 8: Ohne Strategie investieren

Ein Investment ohne Strategie fühlt sich am Anfang flexibel an. Später wird es oft chaotisch.

Ohne Strategie weißt du nicht:

- warum du investierst,

- wie lange du investiert bleiben willst,

- welches Risiko du akzeptierst,

- wann du überprüfst,

- wann du nicht handelst,

- und welche Rolle einzelne Anlagen haben.

Eine Strategie muss nicht kompliziert sein. Sie kann auf einer halben Seite stehen. Wichtig ist, dass du sie verstehst und in ruhigen Phasen formulierst – nicht erst dann, wenn die Märkte fallen.

Eine einfache Strategie kann zum Beispiel diese Punkte enthalten:

- Ziel: langfristiger Vermögensaufbau

- Voraussetzung: Notgroschen vorhanden

- Anlagehorizont: langfristig

- Verhalten bei Schwankungen: nicht panisch verkaufen

- Überprüfung: regelmäßig, aber nicht ständig

- Ausschluss: keine Produkte, die ich nicht verstehe

Das ist keine individuelle Empfehlung, sondern ein Beispiel für strukturiertes Denken.

Fehler 9: Zu hohe Sparrate wählen

Eine hohe Sparrate wirkt diszipliniert. Sie kann aber problematisch werden, wenn sie nicht zu deinem Alltag passt.

Wer sich zu stark einschränkt, hält die Sparrate oft nicht lange durch. Dann wird der Sparplan gestoppt, der Notgroschen angegriffen oder das Investment bei der nächsten unerwarteten Ausgabe verkauft.

Eine nachhaltige Sparrate ist wichtiger als eine maximale Sparrate.

Gerade junge Menschen sollten hier realistisch bleiben. Studium, Berufseinstieg, Umzug, Mobilität, soziale Kontakte und persönliche Entwicklung kosten Geld. Vermögensaufbau sollte nicht bedeuten, das gesamte Leben auf später zu verschieben.

Merksatz: Lieber eine realistische Sparrate langfristig durchhalten als eine extreme Sparrate nach kurzer Zeit abbrechen.

Fehler 10: Panikverkäufe in Krisen

Panikverkäufe gehören zu den teuersten Fehlern beim Investieren.

Sie entstehen meist so:

Die Kurse fallen. Nachrichten klingen dramatisch. Das Depot ist rot. In diesem Moment fühlt sich Verkaufen wie Sicherheit an. Man will „retten, was noch da ist“.

Das Problem: Wer verkauft, realisiert den Verlust. Danach braucht man später wieder eine neue Einstiegsentscheidung. Und diese ist oft genauso schwer.

Niemand kann zuverlässig wissen, ob der Markt nach einem Verkauf weiter fällt oder sich kurz darauf erholt. Deshalb sollten Krisenentscheidungen nicht aus Angst heraus getroffen werden.

Eine gute Vorbereitung ist, sich vor dem Investieren zu fragen:

Was mache ich, wenn mein Depot deutlich fällt?

Wenn du diese Frage erst in der Krise beantwortest, ist die Wahrscheinlichkeit größer, emotional zu handeln.

Fehler 11: Täglich ins Depot schauen

Viele Anfänger kontrollieren ihr Depot zu häufig. Das ist verständlich, weil Investieren am Anfang neu und spannend ist.

Langfristig kann tägliches Kontrollieren aber schaden. Jede kleine Schwankung wird emotional spürbar. Aus normalen Marktbewegungen werden gefühlte Probleme.

Wer langfristig investiert, braucht nicht jeden Tag eine neue Bewertung. Ein ruhiger, regelmäßiger Check reicht oft aus.

Das Ziel ist nicht, das Depot zu ignorieren. Das Ziel ist, nicht jede Kursbewegung zur Entscheidung zu machen.

Fehler 12: Kosten ignorieren

Kosten wirken klein, können aber langfristig relevant werden.

Dazu können gehören:

- laufende Produktkosten,

- Handelskosten,

- Depotgebühren,

- Ausgabeaufschläge,

- Verwaltungsgebühren,

- Währungs- oder Transaktionskosten.

Die BaFin weist im Rahmen ihrer Informationen zur Geldanlage darauf hin, dass Verbraucherinnen und Verbraucher Kosten und Risiken kennen sollten, bevor sie investieren.

Das bedeutet nicht, dass immer das billigste Produkt automatisch das beste ist. Aber Kosten sollten verstanden und eingeordnet werden.

Merksatz: Kosten sind nicht alles, aber sie sind auch nicht egal.

Fehler 13: Steuern und rechtliche Fragen falsch einschätzen

Einige Anfänger ignorieren steuerliche Themen komplett. Andere übertreiben sie so stark, dass sie gar nicht anfangen.

Beides ist ungünstig.

Steuerliche Fragen können wichtig sein. Gleichzeitig sollte man bei komplexeren Themen nicht versuchen, alles aus Social Media oder kurzen Blogartikeln abzuleiten. Steuerliche Regeln können sich ändern und hängen vom Einzelfall ab.

Dieser Beitrag ersetzt keine Steuerberatung. Für individuelle Fragen ist eine qualifizierte Beratung sinnvoll.

Für den Einstieg reicht: Steuerliche Themen existieren, sollten beachtet werden, aber sie sollten nicht als Ausrede dienen, sich gar nicht mit Finanzbildung zu beschäftigen.

Fehler 14: Finanzcontent unkritisch übernehmen

Finanzbildung über Internet und Social Media kann extrem hilfreich sein. Sie kann aber auch gefährlich verkürzt sein.

Achte besonders auf Warnsignale:

- konkrete Kaufempfehlungen ohne Risikohinweis,

- garantierte Renditeversprechen,

- „geheime“ Strategien,

- Zeitdruck,

- übertriebene Erfolgsgeschichten,

- fehlende Quellen,

- Werbung ohne klare Kennzeichnung,

- stark emotionalisierte Inhalte.

Seriöse Finanzbildung erklärt Chancen und Risiken. Sie macht nicht nur Hoffnung, sondern zeigt auch Grenzen.

Eine gute Frage lautet immer: Will diese Person mich informieren – oder mir etwas verkaufen?

Fehler 15: Sich ständig mit anderen vergleichen

Andere Menschen zeigen oft nur Ergebnisse, nicht Ausgangslage.

Du siehst vielleicht ein Depot, eine Sparrate oder eine Erfolgsgeschichte. Aber du kennst nicht:

- Einkommen,

- Erbe,

- familiäre Unterstützung,

- Risiko,

- Schulden,

- Lebenshaltungskosten,

- Zeithorizont,

- Verluste,

- Zufall,

- oder Marketinginteresse.

Vergleich kann motivieren. Meistens erzeugt er aber Druck.

Deine Finanzstrategie muss zu deinem Leben passen. Nicht zu einer Person im Internet.

Eine einfache Checkliste gegen Anfängerfehler

Bevor du investierst, kannst du dir diese Fragen stellen:

- Habe ich einen Notgroschen?

- Verstehe ich das Produkt?

- Weiß ich, warum ich investiere?

- Kenne ich die Risiken?

- Passt der Anlagehorizont?

- Ist mein Investment breit genug gestreut?

- Kaufe ich aus Überzeugung oder aus FOMO?

- Sind die Kosten nachvollziehbar?

- Habe ich eine Strategie?

- Was mache ich bei starken Verlusten?

- Brauche ich das Geld kurzfristig?

- Lasse ich mich zu stark von Social Media beeinflussen?

Diese Checkliste ersetzt keine Beratung. Aber sie schützt vor impulsiven Entscheidungen.

Persönliche Einordnung

Ich finde diesen Punkt besonders wichtig: Viele Fehler entstehen nicht, weil Menschen zu wenig intelligent sind. Sie entstehen, weil Finanzen emotional sind.

Geld betrifft Sicherheit, Zukunft, Freiheit, Status und Selbstbild. Deshalb reagieren Menschen bei Verlusten, Hypes oder Vergleichen oft stärker, als sie vorher gedacht hätten.

Gerade als junger Mensch ist es leicht, sich von Trends mitreißen zu lassen. Man sieht, wie andere angeblich schnell Geld verdienen, und denkt, man müsse sofort reagieren. Aber langfristiger Vermögensaufbau funktioniert selten über Hektik.

Für mich ist deshalb eine einfache Regel entscheidend:

Wenn eine Finanzentscheidung dringend wirkt, ist sie wahrscheinlich nicht gut genug durchdacht.

Fazit: Gute Geldanlage beginnt mit Fehlervermeidung

Anfänger müssen nicht alles perfekt machen. Aber sie sollten die größten Fehler kennen.

Die wichtigsten sind:

- ohne Notgroschen investieren,

- Produkte nicht verstehen,

- nur auf Rendite schauen,

- Hypes hinterherlaufen,

- zu häufig handeln,

- zu wenig oder falsch streuen,

- zu viele Produkte kaufen,

- ohne Strategie investieren,

- in Panik verkaufen,

- Kosten ignorieren,

- Social Media unkritisch übernehmen.

Geldanlage muss nicht kompliziert sein. Aber sie braucht Struktur, Geduld und Ehrlichkeit.

Der beste Einstieg ist nicht die Suche nach dem perfekten Produkt. Der beste Einstieg ist, die eigenen Entscheidungen bewusster zu treffen und grobe Fehler zu vermeiden.

Langfristiger Vermögensaufbau ist kein Sprint. Er ist ein System. Und ein gutes System schützt dich nicht vor jedem Risiko, aber vor vielen unnötigen Fehlern.

Quellen und Hinweise

- BaFin – Einmaleins der Geldanlage: Anlageformen und Risiken kennen

- Verbraucherzentrale – Augenmaß bei Geldanlagen: So können Sie Risiken streuen

- Verbraucherzentrale – Investieren in Aktien-ETFs: So streuen Sie das Risiko richtig

- Verbraucherzentrale – Bevor Sie Geld anlegen: Das kleine Einmaleins der Geldanlage

- Investor.gov – Social Media and Stock Tip Scams (Investor Alert)

- Barber & Odean – Trading is Hazardous to Your Wealth (Common Stock Investment Performance of Individual Investors).

- BaFin – Geldanlage: Allgemeine Verbraucherinformationen

Unsicherheiten: Historische Marktdaten und Studien können Orientierung geben, sind aber keine Garantie für zukünftige Entwicklungen. Produktkosten, steuerliche Regeln, regulatorische Vorgaben und Anbieterbedingungen können sich ändern. Dieser Beitrag ersetzt keine individuelle Anlage-, Steuer- oder Rechtsberatung.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

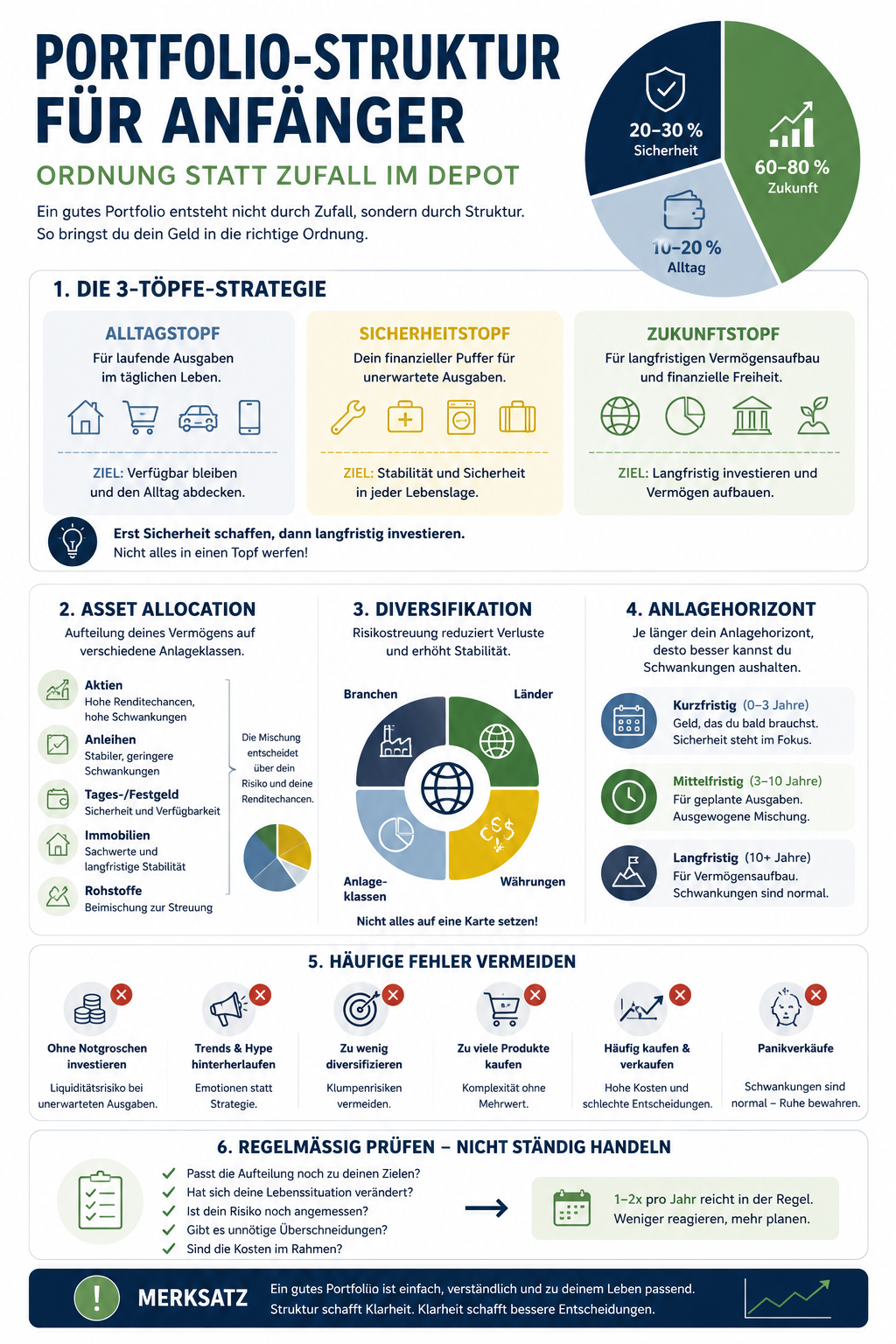

Portfolio-Struktur für Anfänger: Ordnung statt Zufall im Depot

Wie du dein Vermögen sinnvoll ordnest: 3-Töpfe-Modell, Asset Allocation, echte Diversifikation, Anlagehorizont, Rebalancing — eine klare Struktur ohne Produkt-Hopping.

Risiko beim Investieren: Schwankungen verstehen statt Panik bekommen

Warum Risiko zum Investieren dazugehört, wie sich Schwankung und Verlust unterscheiden und wie Anlagehorizont, Notgroschen und Selbstkenntnis vor Panikentscheidungen schützen.

Sparplan verstehen: Automatisch investieren ohne Dauerstress

Wie ein Sparplan funktioniert, warum Automatisierung beim Vermögensaufbau hilft, welche Sparrate realistisch ist und welche Risiken Anfänger kennen sollten.