ETF einfach erklärt: Was Anfänger wirklich wissen müssen

Was ist ein ETF, wie funktioniert passives Investieren und worauf sollten Anfänger wirklich achten? Grundlagen zu Indexfonds, Sparplan, Diversifikation und Risiko — strukturiert und ohne Hype.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinem Anlagehorizont, deiner Risikobereitschaft und deinen finanziellen Zielen ab.

Warum ETFs für viele Anfänger interessant sind

Wenn man anfängt, sich mit Investieren zu beschäftigen, stößt man früher oder später auf ETFs. Meistens passiert das ziemlich schnell. Man liest etwas über langfristigen Vermögensaufbau, Sparpläne oder passives Investieren — und plötzlich taucht dieser Begriff überall auf.

Am Anfang wirkt das Thema komplizierter, als es eigentlich sein muss. ETF, Index, Fonds, Börse, Dividenden, thesaurierend, ausschüttend, TER, Portfolio, Volatilität — viele Begriffe, wenig Orientierung.

Dabei ist die Grundidee eines ETFs relativ einfach:

Mit einem ETF investierst du nicht nur in eine einzelne Aktie, sondern häufig in eine ganze Gruppe von Wertpapieren. Viele ETFs bilden einen Index nach. Das bedeutet: Sie versuchen nicht, den Markt aktiv zu schlagen, sondern die Entwicklung eines bestimmten Marktes möglichst genau abzubilden.

Die Verbraucherzentrale beschreibt ETFs als börsengehandelte Fonds, die häufig einen Index nachbilden und dadurch eine passive Anlagestrategie ermöglichen.

Gerade für Menschen, die sich nicht täglich mit Börsenkursen beschäftigen wollen, kann das interessant sein. Ein ETF kann ein Baustein für langfristigen Vermögensaufbau sein.

Wichtig ist aber: ETFs sind nicht automatisch sicher, nicht automatisch passend und nicht automatisch die beste Lösung für jede Person.

Was bedeutet ETF überhaupt?

ETF steht für Exchange Traded Fund. Auf Deutsch bedeutet das ungefähr: börsengehandelter Fonds.

Ein Fonds sammelt Geld vieler Anlegerinnen und Anleger und investiert dieses Geld nach bestimmten Regeln. Bei ETFs besteht eine Besonderheit darin, dass sie an der Börse gehandelt werden. Eine weitere typische Besonderheit ist, dass viele ETFs einen Index nachbilden.

Ein Index ist eine Art Messlatte für einen Markt. Er bildet die Wertentwicklung einer bestimmten Gruppe von Wertpapieren ab. Das können zum Beispiel Aktien aus einem bestimmten Land, einer Region, einer Branche oder einem globalen Markt sein.

Vereinfacht gesagt:

- Aktie: Du investierst in ein einzelnes Unternehmen.

- Fonds: Du investierst in eine Sammlung mehrerer Wertpapiere.

- ETF: Du investierst in einen börsengehandelten Fonds, der häufig einen Index nachbildet.

- Index: Eine Zusammenstellung von Wertpapieren nach festen Regeln.

Der entscheidende Unterschied zur Einzelaktie liegt also in der Streuung. Statt alles auf ein Unternehmen zu setzen, investierst du über einen ETF häufig in viele verschiedene Unternehmen gleichzeitig.

Aktiv investieren vs. passiv investieren

Um ETFs richtig zu verstehen, muss man den Unterschied zwischen aktivem und passivem Investieren kennen.

Beim aktiven Investieren versucht ein Fondsmanagement, gezielt bessere Entscheidungen zu treffen als der Markt. Es werden einzelne Aktien, Branchen oder Regionen ausgewählt, von denen man sich eine besonders gute Entwicklung erwartet. Das Ziel ist häufig, einen Vergleichsindex zu schlagen.

Beim passiven Investieren ist der Ansatz anders. Hier versucht man nicht, ständig Gewinner und Verlierer vorherzusagen. Stattdessen wird ein Index möglichst genau nachgebildet.

Die Idee dahinter lautet: Nicht versuchen, die Nadel im Heuhaufen zu finden — sondern breit in den Heuhaufen investieren.

Dieser Ansatz ist besonders für Anfänger interessant, weil er weniger auf ständige Einzelentscheidungen angewiesen ist. Man muss nicht jeden Tag Nachrichten analysieren, Quartalsberichte lesen oder Kurse beobachten.

Trotzdem bleibt es eine Geldanlage mit Risiken.

Die Verbraucherzentrale weist darauf hin, dass ETFs gegenüber klassischen Fonds häufig günstiger sein können, weil sie keinen Ausgabeaufschlag haben und die laufenden Kosten niedriger ausfallen können. Gleichzeitig gilt aber auch: ETFs sind nicht für jedes Anlageziel geeignet und können im Wert schwanken.

Was ist ein Aktien-ETF?

Wenn im Alltag über ETFs gesprochen wird, sind oft Aktien-ETFs gemeint. Ein Aktien-ETF investiert in Aktien, also in Unternehmensanteile.

Ein breit gestreuter Aktien-ETF kann viele Unternehmen enthalten. Dadurch verteilt sich das Risiko besser als bei einer einzelnen Aktie. Wenn ein Unternehmen schlecht läuft, kann das durch andere Unternehmen teilweise ausgeglichen werden.

Das bedeutet aber nicht, dass ein ETF nicht fallen kann. Wenn ganze Märkte fallen, kann auch ein breit gestreuter ETF deutlich an Wert verlieren.

Genau hier liegt ein wichtiger Punkt:

Ein ETF reduziert bestimmte Risiken, aber er beseitigt Risiko nicht vollständig.

Er reduziert zum Beispiel das Risiko, dass ein einzelnes Unternehmen stark enttäuscht. Er beseitigt aber nicht das allgemeine Marktrisiko. Wenn der Aktienmarkt insgesamt fällt, fällt ein Aktien-ETF in der Regel mit.

Warum ETFs oft mit langfristigem Vermögensaufbau verbunden werden

ETFs werden häufig mit langfristigem Vermögensaufbau verbunden, weil sie eine einfache, transparente und breit gestreute Form des Investierens ermöglichen können.

Für junge Menschen kann das besonders interessant sein, weil sie häufig noch einen langen Anlagehorizont haben.

Ein langer Anlagehorizont bedeutet: Das Geld wird nicht in wenigen Monaten oder wenigen Jahren benötigt, sondern kann über viele Jahre investiert bleiben. Das ist wichtig, weil Aktienmärkte schwanken.

Wer Geld in naher Zukunft sicher braucht, sollte es nicht in schwankende Anlagen stecken.

Das ist einer der wichtigsten Grundsätze überhaupt:

Investiere nur Geld langfristig, das du kurzfristig nicht brauchst.

Deshalb kommt in dieser Artikelreihe der Notgroschen vor dem ETF. Erst finanzielle Stabilität, dann langfristiges Investieren.

ETF-Sparplan einfach erklärt

Ein ETF-Sparplan ist eine regelmäßige Investition in einen ETF. Statt einmalig eine große Summe zu investieren, wird automatisch ein bestimmter Betrag angelegt — zum Beispiel monatlich.

Der Vorteil liegt weniger darin, dass ein Sparplan magisch bessere Renditen erzeugt. Der eigentliche Vorteil ist die Routine.

Man trifft die Entscheidung einmal bewusst und automatisiert sie danach. Das kann helfen, nicht ständig aus Emotionen heraus zu handeln.

Gerade für junge Menschen mit erstem Einkommen, Ausbildungsvergütung oder Nebenjob kann ein Sparplan psychologisch sinnvoll sein. Man muss nicht warten, bis eine große Summe vorhanden ist. Man kann mit einer regelmäßigen Struktur beginnen und diese später anpassen.

Wichtig bleibt aber: Auch ein Sparplan schützt nicht vor Verlusten. Wenn der Markt fällt, fällt auch der Wert der Sparplan-Anteile.

Ein Sparplan ist also kein Sicherheitsprodukt, sondern eine Methode, regelmäßig zu investieren.

Welche Arten von ETFs gibt es?

Nicht jeder ETF ist gleich. Das wird oft unterschätzt.

Es gibt verschiedene ETF-Arten, die sich nach Anlageklasse, Strategie und Risiko deutlich unterscheiden können.

Aktien-ETFs

Aktien-ETFs investieren in Aktien. Das können Aktien aus bestimmten Ländern, Regionen, Branchen oder globalen Märkten sein. Sie bieten Chancen auf Kursgewinne und Dividenden, können aber auch stark schwanken.

Anleihen-ETFs

Anleihen-ETFs investieren in Anleihen. Anleihen sind vereinfacht gesagt Schuldverschreibungen. Staaten oder Unternehmen leihen sich Geld und zahlen dafür Zinsen. Auch Anleihen-ETFs können je nach Laufzeit, Bonität und Zinsumfeld schwanken.

Geldmarkt-ETFs

Geldmarkt-ETFs investieren in sehr kurzfristige, zinsnahe Anlagen. Sie werden manchmal als Alternative zu bestimmten verzinsten Anlagen diskutiert, haben aber ebenfalls eigene Risiken und Besonderheiten.

Rohstoff-ETFs oder Rohstoff-ETCs

Bei Rohstoffprodukten muss man besonders genau hinschauen. Viele dieser Produkte sind rechtlich und strukturell nicht dasselbe wie klassische Aktien-ETFs. Für Anfänger ist dieser Bereich oft schwerer zu verstehen.

Themen- und Branchen-ETFs

Themen- und Branchen-ETFs investieren in bestimmte Sektoren oder Trends, zum Beispiel Technologie, Gesundheit, Energie oder Nachhaltigkeit. Sie wirken oft modern und spannend, können aber deutlich konzentrierter sein als breit gestreute ETFs.

Für Anfänger ist deshalb nicht die Frage entscheidend: „ETF ja oder nein?“

Die bessere Frage lautet: Was steckt genau in diesem ETF?

Was bedeutet Diversifikation?

Diversifikation bedeutet Risikostreuung.

Statt alles auf eine Aktie, ein Land, eine Branche oder eine Idee zu setzen, verteilt man das Geld auf viele verschiedene Anlagen. Dadurch sinkt das Risiko, dass ein einzelner Fehler das gesamte Portfolio stark beschädigt.

Ein einfaches Beispiel:

Wenn du nur eine Aktie besitzt und dieses Unternehmen scheitert, kann dein Verlust extrem hoch sein. Wenn du dagegen über einen breit gestreuten ETF in viele Unternehmen investierst, hängt dein Ergebnis nicht nur von einem einzigen Unternehmen ab.

Aber auch hier gilt: Diversifikation ist kein Schutzschild gegen alles.

Ein globaler Aktienmarkt kann ebenfalls fallen. Diversifikation schützt vor Einzelrisiken, aber nicht vollständig vor allgemeinen Marktrisiken.

Oder einfacher gesagt: Lege nicht alle Eier in einen Korb.

Ausschüttend oder thesaurierend?

Bei ETFs tauchen häufig die Begriffe ausschüttend und thesaurierend auf.

Ein ausschüttender ETF gibt Erträge wie Dividenden oder Zinsen regelmäßig an Anlegerinnen und Anleger weiter. Das Geld landet dann auf dem Verrechnungskonto.

Ein thesaurierender ETF behält diese Erträge im Fonds und legt sie automatisch wieder an. Dadurch muss man sich nicht selbst um die Wiederanlage kümmern.

Für langfristigen Vermögensaufbau kann Thesaurierung praktisch sein, weil der Prozess automatischer läuft. Wer dagegen regelmäßige Ausschüttungen sehen möchte, findet ausschüttende Varianten oft intuitiver.

Eine pauschal richtige Lösung gibt es nicht. Entscheidend ist, was besser zum eigenen Ziel und zur persönlichen Situation passt.

Physisch oder synthetisch?

Ein weiterer wichtiger Begriff ist die Replikationsmethode. Sie beschreibt, wie ein ETF seinen Index nachbildet.

Vereinfacht gibt es zwei Grundformen:

Physische Replikation

Der ETF kauft die Wertpapiere des Index tatsächlich direkt — entweder vollständig oder in einer repräsentativen Auswahl.

Synthetische Replikation

Der ETF bildet die Wertentwicklung über Tauschgeschäfte, sogenannte Swaps, nach. Das kann effizient sein, ist aber für Anfänger oft schwerer zu verstehen.

Für einen Grundlagenartikel reicht zunächst: Man sollte wissen, dass ETFs unterschiedlich konstruiert sein können.

Wer einen ETF auswählt, sollte deshalb nicht nur auf den Namen schauen, sondern auch auf Struktur, Kosten, Fondsvolumen, Anlagestrategie und Risiken.

Kosten: Warum sie wichtig sind

Kosten wirken auf den ersten Blick klein. Langfristig können sie aber relevant werden. Denn alles, was an Kosten anfällt, steht nicht mehr für den Vermögensaufbau zur Verfügung.

Bei ETFs sind die laufenden Kosten häufig niedriger als bei aktiv gemanagten Fonds. Das liegt unter anderem daran, dass viele ETFs nur einen Index nachbilden und daher weniger aktive Verwaltung benötigen.

Trotzdem sollte man ETFs nicht nur nach Kosten auswählen.

Ein sehr günstiger ETF ist nicht automatisch passend. Entscheidend ist, was im ETF steckt, wie breit er streut, welche Anlageklasse er abbildet, wie groß das Fondsvolumen ist, wie transparent die Struktur ist und ob er zum eigenen Ziel passt.

Kosten sind wichtig. Aber sie sind nur ein Kriterium.

Welche Risiken haben ETFs?

ETFs werden manchmal zu einfach dargestellt. Das ist gefährlich.

Ein ETF ist kein Tagesgeldkonto. Ein ETF ist keine Garantieanlage. Ein ETF kann deutlich im Wert fallen.

Wichtige Risiken sind:

Marktrisiko

Wenn der zugrunde liegende Markt fällt, fällt in der Regel auch der ETF.

Schwankungsrisiko

Der Wert kann kurzfristig stark schwanken. Das ist besonders problematisch, wenn man das Geld bald braucht.

Konzentrationsrisiko

Nicht jeder ETF ist breit gestreut. Themen-, Länder- oder Branchen-ETFs können stark konzentriert sein.

Währungsrisiko

Wenn Wertpapiere in anderen Währungen enthalten sind, können Wechselkurse eine Rolle spielen.

Produktstruktur-Risiko

Manche ETFs sind komplexer aufgebaut als andere. Besonders synthetische Konstruktionen oder Spezialprodukte sollte man nur nutzen, wenn man sie wirklich versteht.

Die BaFin weist allgemein darauf hin, dass ETFs dem Marktpreisrisiko unterliegen und ihr Wert davon abhängt, wie sich die enthaltenen oder abgebildeten Werte entwickeln.

Das bedeutet: ETFs können ein sinnvoller Baustein sein, aber sie verlangen Risikoverständnis.

Was Anfänger vor dem ersten ETF verstehen sollten

Bevor du den ersten ETF kaufst oder einen Sparplan einrichtest, solltest du mindestens diese Fragen beantworten können:

- Wofür investiere ich? — Geht es um Altersvorsorge, langfristigen Vermögensaufbau, finanzielle Freiheit oder ein anderes Ziel?

- Wann brauche ich das Geld? — In drei Jahren? In zehn Jahren? In mehreren Jahrzehnten?

- Habe ich einen Notgroschen? — Kurzfristige Rücklagen sollten nicht in schwankende Investments gesteckt werden.

- Wie viel Schwankung halte ich wirklich aus? — Nicht theoretisch, sondern praktisch: Was mache ich, wenn mein Depot deutlich im Minus steht?

- Was steckt im ETF? — Welche Anlageklasse? Welche Region? Welche Branche? Wie breit ist die Streuung?

- Welche Kosten entstehen? — Laufende Kosten, Handelskosten und mögliche Sparplankosten sollten bekannt sein.

- Verstehe ich das Produkt? — Wenn die Antwort nein lautet, ist mehr Recherche sinnvoll.

Diese Fragen sollen dich nicht vom Investieren abhalten. Sie sollen verhindern, dass du blind investierst.

Typische Fehler bei ETFs

Fehler 1: ETF mit Sicherheit verwechseln

Ein ETF kann breit gestreut sein, aber trotzdem stark schwanken. Wer das nicht versteht, wird in schlechten Marktphasen schnell nervös.

Fehler 2: Zu viele ETFs kaufen

Viele Anfänger denken: Mehr ETFs bedeuten automatisch mehr Diversifikation. Das stimmt nicht immer.

Mehr Produkte können auch mehr Überschneidungen, mehr Unübersichtlichkeit und mehr Komplexität bedeuten.

Fehler 3: Nur auf vergangene Renditen schauen

Vergangene Wertentwicklung ist keine Garantie für die Zukunft. Ein ETF, der zuletzt stark gestiegen ist, ist nicht automatisch eine gute Entscheidung für die kommenden Jahre.

Fehler 4: Hype-Themen hinterherlaufen

Themen-ETFs wirken oft spannend. Aber wenn ein Thema bereits überall beworben wird, kann viel Optimismus schon eingepreist sein. Außerdem sind solche ETFs häufig weniger breit gestreut.

Fehler 5: Ohne Plan verkaufen

Viele Verluste entstehen nicht nur durch fallende Kurse, sondern durch emotionale Entscheidungen. Wer ohne Plan investiert, verkauft schneller aus Angst oder kauft aus Euphorie.

Wie ETFs in ein Portfolio passen können

Ein ETF ist kein vollständiger Finanzplan. Er ist ein möglicher Baustein.

Ein solides Finanzsystem kann grob aus mehreren Ebenen bestehen:

Ebene 1: Liquidität

Geld für Alltag, laufende Ausgaben und kurzfristige Verpflichtungen.

Ebene 2: Notgroschen

Rücklage für unerwartete Ausgaben.

Ebene 3: Langfristiger Vermögensaufbau

Hier können ETFs eine Rolle spielen, wenn sie zur eigenen Situation passen.

Ebene 4: Individuelle Ergänzungen

Später können weitere Themen relevant werden: Altersvorsorge, Versicherungen, Immobilien, Einzelaktien, Selbstständigkeit oder steuerliche Fragen. Diese Bereiche sind komplexer und sollten nicht unüberlegt vermischt werden.

Für Anfänger reicht oft zunächst eine zentrale Erkenntnis:

Nicht jedes Geld hat denselben Zweck.

Geld für kurzfristige Sicherheit gehört anders behandelt als Geld für langfristigen Vermögensaufbau.

ETF und Mindset: Langweilig kann gut sein

Viele Menschen suchen beim Investieren nach Spannung. Sie wollen den nächsten Trend finden, besonders früh dabei sein oder eine außergewöhnliche Rendite erzielen. Genau das kann gefährlich werden.

Langfristiger Vermögensaufbau ist oft eher unspektakulär:

Regelmäßig investieren. Breit streuen. Kosten beachten. Risiken verstehen. Nicht ständig eingreifen. Geduldig bleiben.

Das klingt nicht aufregend. Aber gerade diese Einfachheit ist für viele Menschen der Vorteil.

Wenn du deinen Fokus eigentlich auf Studium, Beruf, Fitness, persönliche Entwicklung oder Familie legen möchtest, brauchst du wahrscheinlich kein kompliziertes Finanzsystem, das jeden Tag Aufmerksamkeit fordert.

Du brauchst eher eine Struktur, die du verstehst und langfristig durchhalten kannst.

ETFs können dafür ein Werkzeug sein. Nicht mehr und nicht weniger.

Fazit: ETFs sind einfach — aber nicht banal

ETFs sind für Anfänger interessant, weil sie einen einfachen Zugang zu breit gestreutem Investieren ermöglichen können. Die Grundidee ist verständlich: Ein ETF bildet häufig einen Index nach, wird an der Börse gehandelt und kann viele Wertpapiere in einem Produkt bündeln.

Aber einfach bedeutet nicht risikolos.

Wer ETFs nutzen möchte, sollte verstehen, was ein Index ist, was passive Geldanlage bedeutet, warum Streuung wichtig ist, welche Risiken bestehen und warum der Anlagehorizont entscheidend ist.

Der beste Einstieg besteht nicht darin, sofort irgendeinen ETF zu kaufen. Der bessere Einstieg besteht darin, die Grundlagen zu verstehen:

- Was ist mein Ziel?

- Wie lange kann ich investieren?

- Habe ich Rücklagen?

- Wie viel Risiko passt zu mir?

- Verstehe ich, worin ich investiere?

Wenn du diese Fragen ehrlich beantwortest, bist du bereits deutlich weiter als jemand, der nur blind einem Trend folgt.

ETFs können ein sinnvoller Baustein für langfristigen Vermögensaufbau sein. Aber sie ersetzen nicht deine eigene Verantwortung.

Genau darum geht es in dieser Artikelreihe: Finanzen müssen nicht kompliziert sein — aber sie sollten bewusst entschieden werden.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

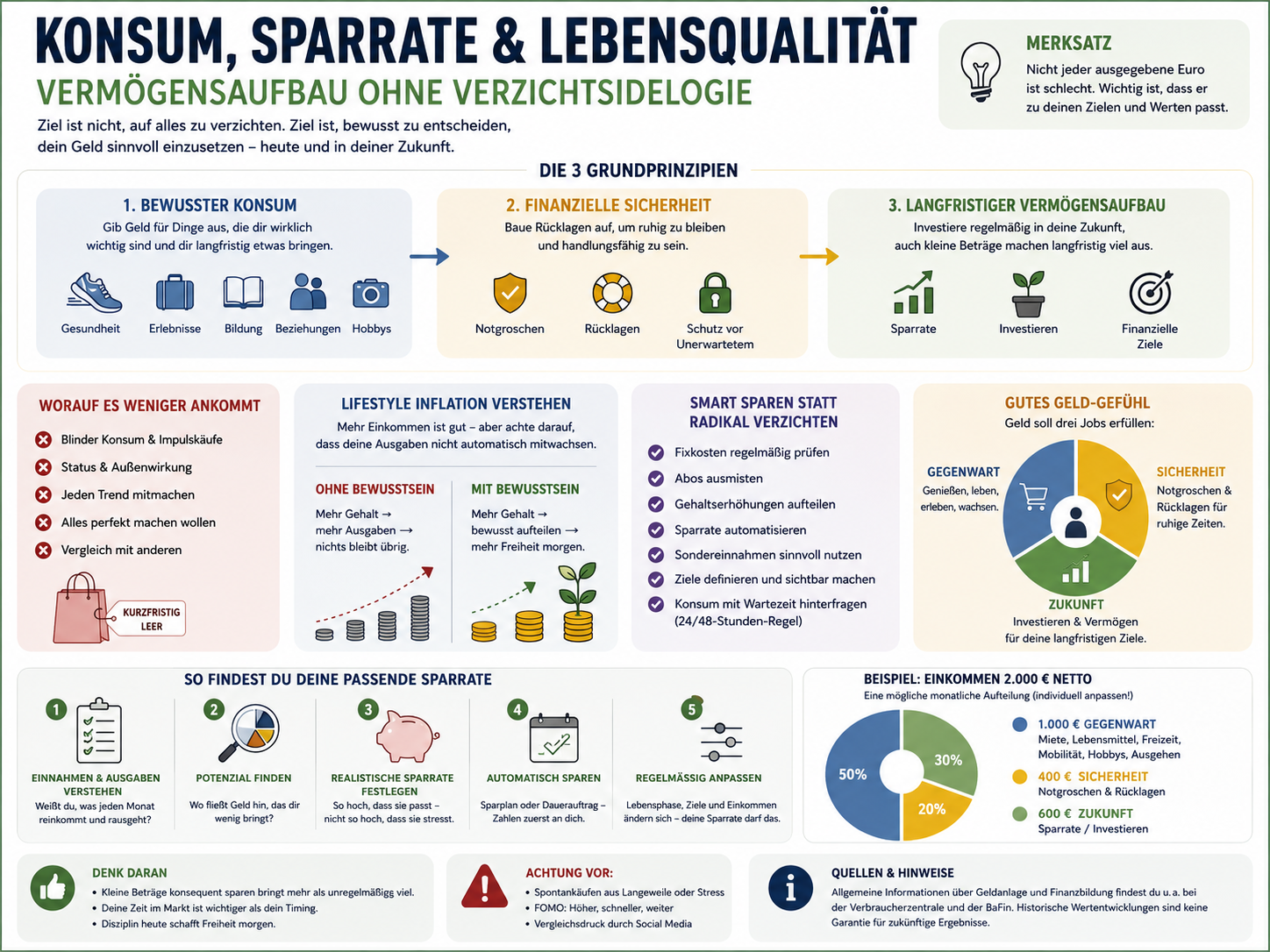

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

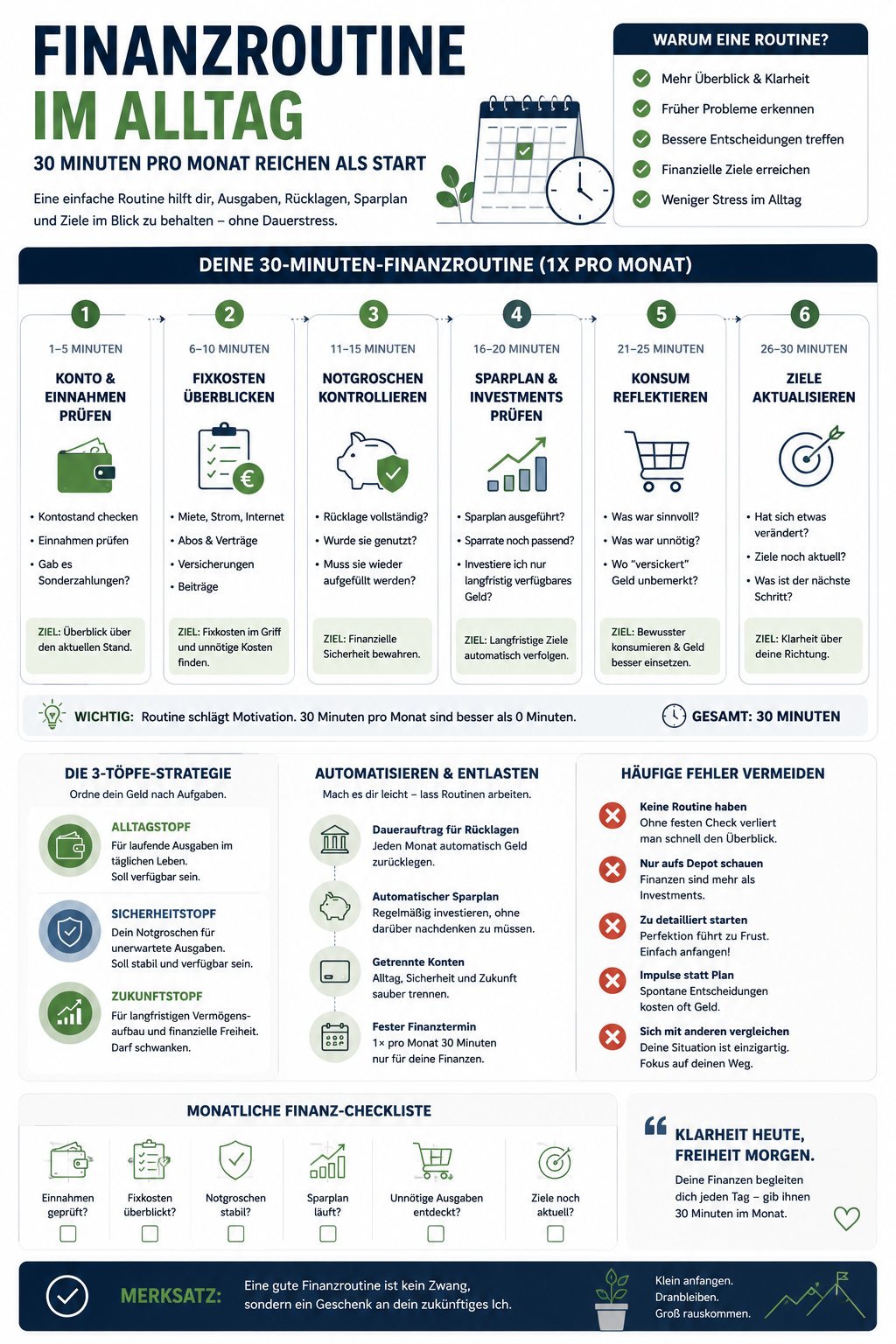

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.