Portfolio-Struktur für Anfänger: Ordnung statt Zufall im Depot

Wie du dein Vermögen sinnvoll ordnest: 3-Töpfe-Modell, Asset Allocation, echte Diversifikation, Anlagehorizont, Rebalancing — eine klare Struktur ohne Produkt-Hopping.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum Portfolio-Struktur überhaupt wichtig ist

Viele Menschen starten beim Investieren nicht mit einer Strategie, sondern mit einem einzelnen Kauf. Vielleicht wurde ein ETF in einem Video erklärt. Vielleicht klang eine Aktie spannend. Vielleicht hat man irgendwo gelesen, dass „man einfach anfangen“ soll. Der Einstieg ist damit zwar gemacht, aber nach einiger Zeit entsteht oft ein Depot, das eher gesammelt als geplant wirkt.

Ein bisschen hiervon, ein bisschen davon. Ein ETF, dann noch ein zweiter, später vielleicht ein Themenfonds, eine Einzelaktie, etwas Tagesgeld, vielleicht noch eine Position, die man irgendwann gekauft hat, aber heute kaum noch erklären kann.

Genau hier beginnt das Thema Portfolio-Struktur.

Ein Portfolio ist nicht einfach eine Liste von Anlagen. Es ist die Gesamtstruktur deines Vermögens. Es beantwortet Fragen wie:

- Welches Geld brauche ich kurzfristig?

- Welches Geld dient meiner Sicherheit?

- Welches Geld kann langfristig investiert bleiben?

- Wie viel Risiko steckt insgesamt in meinem Vermögen?

- Ist mein Depot breit gestreut oder nur scheinbar vielfältig?

- Verstehe ich, warum ich bestimmte Bausteine halte?

Die Verbraucherzentrale nennt als zentrale Erfolgsfaktoren beim Vermögensaufbau unter anderem eine passende Mischung aus Rendite und Risiko, niedrige Kosten und breite Risikostreuung. Genau diese Punkte hängen stark mit der Portfolio-Struktur zusammen.

Portfolio-Struktur bedeutet also nicht, besonders kompliziert zu investieren. Es bedeutet, Ordnung in die eigenen Finanzen zu bringen.

Portfolio, Depot und Vermögen: Was ist der Unterschied?

Die Begriffe werden oft durcheinandergeworfen, sind aber nicht identisch.

Ein Depot ist der technische Ort, an dem Wertpapiere verwahrt werden. Dort liegen zum Beispiel Fondsanteile, ETFs oder Aktien.

Ein Portfolio beschreibt die Zusammensetzung deiner Anlagen. Es geht also darum, aus welchen Bausteinen dein investiertes Vermögen besteht und wie diese Bausteine zueinander passen.

Dein gesamtes Vermögen ist noch breiter. Dazu gehören nicht nur Wertpapiere, sondern auch Girokonto, Tagesgeld, Rücklagen, gegebenenfalls Immobilien, Versicherungen, Schulden oder andere Vermögenswerte.

Für Anfänger ist diese Unterscheidung wichtig. Ein Depot kann auf den ersten Blick ordentlich wirken, obwohl die Gesamtstruktur unklar ist. Umgekehrt kann ein einfaches Portfolio mit wenigen Bausteinen sehr sinnvoll sein, wenn jeder Baustein eine klare Aufgabe hat.

Die bessere Frage lautet also nicht: „Wie viele Produkte habe ich?“

Die bessere Frage lautet: Welche Aufgabe erfüllt jeder Teil meines Geldes?

Der häufigste Fehler: Alles in einen Topf werfen

Ein typischer Anfängerfehler besteht darin, kurzfristiges Geld, Rücklagen und langfristige Investments gedanklich zu vermischen.

Das klingt harmlos, führt aber schnell zu Problemen.

Wenn der Notgroschen, der Urlaub, das neue Laptop, die langfristige Altersvorsorge und der Vermögensaufbau alle in einem einzigen mentalen Topf liegen, wird jede Entscheidung unklar. Dann weiß man nicht mehr, welches Geld eigentlich sicher bleiben muss und welches Geld langfristig schwanken darf.

Deshalb beginnt Portfolio-Struktur nicht mit einem Produkt. Sie beginnt mit einer sauberen Trennung.

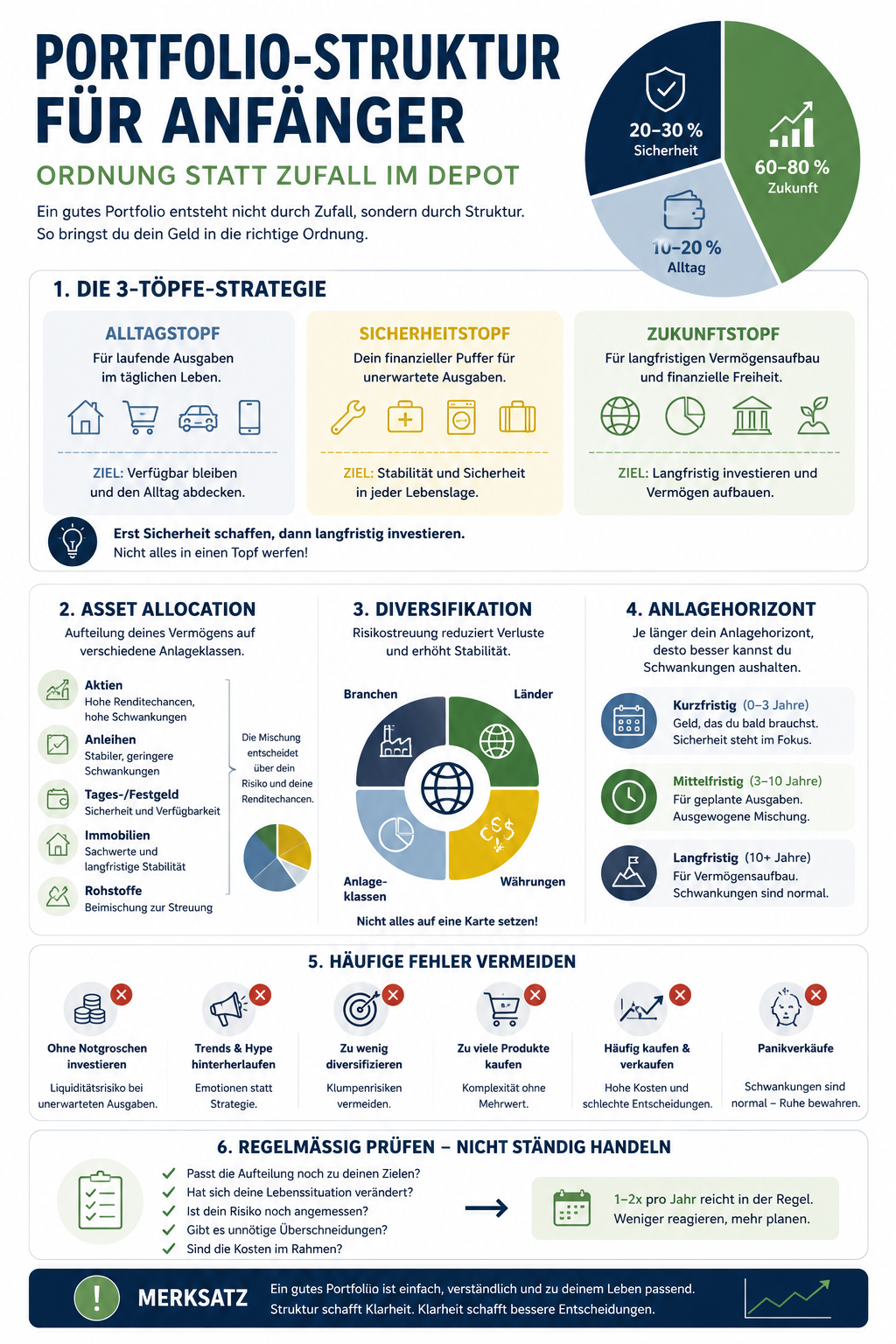

Das 3-Töpfe-Modell: Eine einfache Struktur für Anfänger

Eine einfache Möglichkeit, Ordnung in die eigenen Finanzen zu bringen, ist das 3-Töpfe-Modell. Es ist keine starre Anlagestrategie, sondern ein Denkmodell.

1. Der Alltagstopf

Der Alltagstopf enthält Geld für laufende Ausgaben:

- Miete

- Lebensmittel

- Mobilität

- Versicherungen

- Verträge

- Freizeit

- Studium oder Beruf

- sonstige monatliche Ausgaben

Dieses Geld soll verfügbar sein. Es ist nicht dafür gedacht, Rendite zu erzielen. Es soll den Alltag abdecken.

2. Der Sicherheitstopf

Der Sicherheitstopf ist dein Notgroschen. Dieses Geld ist für unerwartete Ausgaben gedacht:

- Reparaturen

- Nachzahlungen

- medizinische oder private Sonderausgaben

- Umzug

- defekte Technik

- Übergangsphasen

Dieser Teil sollte stabil und schnell verfügbar bleiben. Er gehört nicht in stark schwankende Anlagen. Die Verbraucherzentrale weist bei Geldanlage-Themen regelmäßig darauf hin, dass Ziele, Risiken und Verfügbarkeit zusammen betrachtet werden sollten.

3. Der Zukunftstopf

Der Zukunftstopf enthält Geld, das langfristig investiert werden kann. Hier geht es um Vermögensaufbau. Dieser Teil darf schwanken, weil er nicht kurzfristig gebraucht wird.

In diesem Bereich können Wertpapiere wie Aktienfonds oder ETFs eine Rolle spielen. Wichtig ist aber: Es geht nicht darum, irgendein Produkt zu kaufen. Es geht darum, langfristig investierbares Geld sinnvoll zu strukturieren.

Dieses Modell ist einfach, aber stark. Es verhindert, dass du Geld für kurzfristige Sicherheit mit Geld für langfristige Renditechancen vermischst.

Asset Allocation einfach erklärt

Ein zentraler Begriff bei der Portfolio-Struktur ist Asset Allocation.

Asset Allocation bedeutet: Aufteilung deines Vermögens auf verschiedene Anlageklassen.

Eine Anlageklasse ist eine Gruppe von Anlagen mit ähnlichen Eigenschaften. Beispiele sind:

- Bankguthaben

- Tagesgeld

- Festgeld

- Anleihen

- Aktien

- Immobilien

- Rohstoffe

Jede Anlageklasse hat andere Eigenschaften. Manche sind stabiler, andere schwanken stärker. Manche sind gut verfügbar, andere weniger. Manche bieten höhere Renditechancen, bringen aber auch höhere Risiken mit sich.

Die Asset Allocation beantwortet also die Frage:

Wie viel meines Geldes liegt in welchem Bereich?

Für Anfänger ist dabei nicht entscheidend, sofort eine perfekte Prozentverteilung zu finden. Entscheidend ist, das Prinzip zu verstehen: Die Aufteilung des Vermögens bestimmt maßgeblich, wie riskant, stabil oder wachstumsorientiert dein Portfolio ist.

Ein Portfolio, das fast nur aus schwankenden Anlagen besteht, verhält sich anders als ein Portfolio mit hohem Sicherheitsanteil. Ein Portfolio mit vielen Einzelwetten verhält sich anders als ein breit gestreutes Portfolio.

Die Struktur entscheidet stärker über dein Risiko als viele einzelne Detailentscheidungen.

Sicherheitsbaustein und Renditebaustein

Für den Einstieg hilft eine einfache Zweiteilung: Sicherheitsbaustein und Renditebaustein.

Der Sicherheitsbaustein

Der Sicherheitsbaustein soll Stabilität geben. Dazu gehören Rücklagen und Geld, das kurzfristig oder mittelfristig gebraucht werden könnte.

Seine Aufgabe ist nicht, hohe Rendite zu erzielen. Seine Aufgabe ist:

- verfügbar bleiben

- Schwankungen vermeiden

- finanzielle Ruhe schaffen

- kurzfristigen Druck reduzieren

Ein starker Sicherheitsbaustein verhindert, dass du langfristige Investments in einem schlechten Moment verkaufen musst.

Der Renditebaustein

Der Renditebaustein ist für langfristigen Vermögensaufbau gedacht. Dieser Teil darf schwanken, weil er über viele Jahre investiert bleiben soll.

Hier geht es um Renditechancen, aber auch um Risiko. Aktienanlagen können langfristig höhere Ertragschancen bieten, unterliegen aber kurzfristig deutlichen Schwankungen und Verlustrisiken. Die Verbraucherzentrale beschreibt diesen Zusammenhang ausdrücklich bei Aktien-ETFs und Risikostreuung.

Die zentrale Frage lautet also:

Wie viel Sicherheit brauche ich — und wie viel Schwankung kann ich langfristig aushalten?

Diese Frage ist wichtiger als die Suche nach dem vermeintlich perfekten Produkt.

Diversifikation: Nicht alles auf eine Karte setzen

Diversifikation bedeutet Risikostreuung.

Der Grundgedanke ist einfach: Wenn du dein Geld nur auf eine einzelne Aktie, eine Branche, ein Land oder ein Thema setzt, bist du stark von dieser einen Entwicklung abhängig. Wenn du breiter streust, verteilt sich das Risiko auf mehrere Schultern.

Die Verbraucherzentrale fasst den Grundsatz sehr direkt zusammen: Bei Aktienanlagen sollte man nicht auf eine oder wenige Aktien setzen, sondern breit streuen.

Diversifikation kann auf mehreren Ebenen stattfinden:

- verschiedene Unternehmen

- verschiedene Branchen

- verschiedene Länder

- verschiedene Währungen

- verschiedene Anlageklassen

- verschiedene Zeithorizonte

Wichtig ist aber: Diversifikation bedeutet nicht einfach „viele Produkte kaufen“.

Ein Depot mit zehn ähnlichen Produkten kann schlechter strukturiert sein als ein Depot mit wenigen, gut verstandenen Bausteinen. Entscheidend ist nicht die Anzahl der Positionen, sondern ob sie wirklich unterschiedliche Risiken abdecken.

Der Unterschied zwischen echter und scheinbarer Diversifikation

Viele Anfänger verwechseln Produktanzahl mit Streuung.

Beispiel: Jemand kauft mehrere Fonds oder ETFs, die sich stark überschneiden. Auf dem Papier sieht das Depot vielfältig aus. In der Realität steckt vielleicht mehrfach ein ähnlicher Markt, ähnliche Unternehmen oder ähnliche Regionen dahinter.

Das ist scheinbare Diversifikation.

Echte Diversifikation bedeutet, dass sich die Bausteine tatsächlich sinnvoll ergänzen. Dafür muss man nicht jedes Detail perfekt analysieren. Aber man sollte grob verstehen:

- Welche Region wird abgebildet?

- Welche Anlageklasse steckt dahinter?

- Welche Branche ist stark vertreten?

- Gibt es Überschneidungen?

- Welches Risiko wird dadurch reduziert?

- Welches Risiko bleibt trotzdem bestehen?

Diese Fragen helfen, das Depot nicht nur zu besitzen, sondern wirklich zu verstehen.

Warum Themen und Trends kein Fundament sein sollten

Themeninvestments wirken oft attraktiv. Künstliche Intelligenz, Technologie, Energie, Gesundheit, bestimmte Länder oder andere Zukunftstrends klingen spannend. Das Problem: Spannend bedeutet nicht automatisch sinnvoll.

Ein Trend kann langfristig relevant sein und trotzdem als Investment schwierig sein. Warum? Weil Erwartungen oft schon in Preisen enthalten sein können. Außerdem sind Themenanlagen häufig weniger breit gestreut als ein globaler Ansatz.

Das heißt nicht, dass Themen grundsätzlich falsch sind. Aber sie sollten nicht das Fundament eines Anfänger-Portfolios bilden.

Ein Fundament sollte robust, verständlich und breit gedacht sein. Trends können höchstens eine bewusst begrenzte Beimischung sein — wenn man sie wirklich versteht und das Risiko akzeptiert.

Anlagehorizont: Kurzfristig, mittelfristig, langfristig

Die Portfolio-Struktur hängt stark davon ab, wann du das Geld brauchst.

Kurzfristiges Geld

Kurzfristiges Geld brauchst du in den nächsten Monaten oder wenigen Jahren. Dieses Geld sollte stabil und verfügbar bleiben. Es eignet sich nicht für starke Schwankungen.

Mittelfristiges Geld

Mittelfristiges Geld kann für konkrete Ziele gedacht sein: Umzug, Auto, Weiterbildung, größere Anschaffung oder andere planbare Ausgaben. Hier muss sorgfältig abgewogen werden, wie viel Risiko sinnvoll ist.

Langfristiges Geld

Langfristiges Geld ist Geld, das über viele Jahre investiert bleiben kann. Dieser Teil kann eher Schwankungen aushalten, weil nicht kurzfristig verkauft werden muss.

Der Anlagehorizont ist deshalb einer der wichtigsten Faktoren überhaupt. Wer kurzfristiges Geld langfristig investiert, bringt sich in Stress. Wer langfristiges Geld dauerhaft nur sicher parkt, verzichtet möglicherweise auf Renditechancen. Welche Entscheidung passt, hängt immer von der individuellen Situation ab.

Risikobereitschaft und Risikotragfähigkeit

Portfolio-Struktur ist nicht nur Mathematik. Sie ist auch Psychologie.

Zwei Begriffe sind dabei besonders wichtig:

Risikobereitschaft

Risikobereitschaft beschreibt, wie viel Schwankung du emotional aushalten kannst.

Manche Menschen bleiben ruhig, wenn das Depot deutlich fällt. Andere werden schon bei kleineren Rückgängen nervös. Das ist keine Schwäche, sondern eine wichtige Information.

Risikotragfähigkeit

Risikotragfähigkeit beschreibt, wie viel Risiko du dir finanziell leisten kannst.

Sie hängt ab von:

- Einkommen

- Fixkosten

- Rücklagen

- Verpflichtungen

- Berufssituation

- familiärer Situation

- geplanter Verwendung des Geldes

Jemand kann emotional risikofreudig sein, aber finanziell wenig Spielraum haben. Oder finanziell gut aufgestellt sein, aber starke Schwankungen schlecht aushalten. Eine sinnvolle Portfolio-Struktur berücksichtigt beides.

Die Verbraucherzentrale weist allgemein darauf hin, dass Anlegerinnen und Anleger darauf achten sollten, nicht mehr Risiko zu tragen, als sie möchten beziehungsweise tragen können.

Kosten: Der unterschätzte Strukturpunkt

Kosten sind nicht das spannendste Thema, aber sie sind relevant.

Dazu können gehören:

- laufende Produktkosten

- Ausgabeaufschläge

- Handelskosten

- Depotkosten

- Verwaltungskosten

- sonstige Gebühren

Die Verbraucherzentrale nennt niedrige Kosten neben breiter Risikostreuung als eines der wichtigsten Erfolgskriterien einer Geldanlage.

Das bedeutet nicht, dass immer das billigste Produkt automatisch das beste ist. Aber hohe Kosten müssen begründet sein. Wenn ein Produkt teuer ist und keinen klaren Mehrwert bietet, sollte man kritisch werden.

Für Anfänger ist die wichtigste Regel: Kosten nicht ignorieren, aber auch nicht isoliert betrachten. Entscheidend ist das Gesamtbild aus Risiko, Kosten, Streuung, Verständlichkeit und Anlageziel.

Rebalancing einfach erklärt

Mit der Zeit verändert sich ein Portfolio.

Wenn ein Baustein stark steigt, wird er im Verhältnis zum Rest größer. Dadurch kann das Portfolio riskanter werden, als ursprünglich geplant. Wenn ein anderer Baustein fällt, wird er kleiner.

Rebalancing bedeutet, das Portfolio wieder auf die gewünschte Struktur zurückzuführen.

Ein einfaches Beispiel:

Du hast dir eine bestimmte Aufteilung zwischen Sicherheitsbaustein und Renditebaustein überlegt. Nach einigen Jahren ist der Renditebaustein stark gewachsen und macht nun einen deutlich größeren Anteil aus. Dann kann das Portfolio mehr Risiko enthalten, als du eigentlich wolltest.

Rebalancing kann helfen, die Struktur wieder zu ordnen.

Wichtig: Rebalancing ist kein tägliches Herumbasteln. Für Anfänger reicht zunächst, das Prinzip zu verstehen. Es geht nicht darum, ständig zu optimieren, sondern die Grundstruktur im Blick zu behalten.

Zu viele Produkte: Wenn Ordnung verloren geht

Viele Anfänger glauben, ein professionelles Depot müsse viele Positionen haben. Das stimmt nicht.

Zu viele Produkte können sogar Probleme schaffen:

- man verliert den Überblick

- Produkte überschneiden sich

- Risiken werden schwerer erkennbar

- Kosten können steigen

- Entscheidungen werden komplizierter

- man reagiert häufiger emotional

Ein gutes Portfolio ist nicht möglichst voll. Es ist möglichst verständlich.

Wenn du nicht mehr erklären kannst, warum ein Baustein im Depot liegt, ist das ein Signal. Nicht zwingend für einen Verkauf, aber für eine Überprüfung.

Eine einfache Portfolio-Checkliste

Vor jeder größeren Investmententscheidung kann eine kurze Checkliste helfen:

- Habe ich einen Notgroschen?

- Brauche ich das Geld kurzfristig?

- Welchem Zweck dient diese Anlage?

- Verstehe ich das Produkt?

- Wie stark kann es schwanken?

- Passt es zu meinem Anlagehorizont?

- Verbessert es meine Streuung wirklich?

- Oder macht es mein Depot nur komplexer?

- Welche Kosten entstehen?

- Würde ich diese Anlage auch in einer Krise behalten?

Diese Fragen ersetzen keine Beratung. Aber sie helfen, aus spontanen Käufen bewusstere Entscheidungen zu machen.

Wie eine Anfänger-Struktur gedanklich aussehen kann

Ohne konkrete Produktempfehlung kann man eine Anfänger-Struktur grob so denken:

Ebene 1: Alltag sichern

Das Geld für laufende Ausgaben muss stabil und verfügbar sein.

Ebene 2: Notgroschen aufbauen

Bevor langfristige Investments im Fokus stehen, sollte finanzielle Stabilität vorhanden sein.

Ebene 3: Anlagehorizont klären

Welches Geld wird kurzfristig, mittelfristig und langfristig gebraucht?

Ebene 4: Risikobereitschaft prüfen

Wie viel Schwankung hält man emotional aus?

Ebene 5: Renditebaustein strukturieren

Langfristiges Geld kann dann breit gestreut investiert werden, wenn es zur persönlichen Situation passt.

Ebene 6: Regelmäßig überprüfen

Nicht täglich. Nicht hektisch. Aber in einem ruhigen Rhythmus.

Diese Reihenfolge ist unspektakulär. Aber genau das ist ihr Vorteil.

Warum Portfolio-Struktur Freiheit schafft

Eine klare Portfolio-Struktur wirkt auf den ersten Blick nüchtern. In der Praxis schafft sie aber Freiheit.

Wenn du weißt, welches Geld welchen Zweck hat, musst du weniger grübeln. Du weißt, dass dein Notgroschen nicht investiert wird. Du weißt, dass langfristiges Geld schwanken darf. Du weißt, dass nicht jede Marktbewegung eine Reaktion verlangt.

Struktur reduziert Stress.

Gerade für junge Menschen ist das wichtig. Studium, Ausbildung, Berufseinstieg, Fitness, Beziehungen und persönliche Entwicklung nehmen genug Aufmerksamkeit ein. Finanzen sollten nicht täglich Energie ziehen müssen. Ein gutes System läuft im Hintergrund, wird regelmäßig geprüft und bleibt verständlich.

Häufige Fehler bei der Portfolio-Struktur

Fehler 1: Ohne Rücklagen investieren

Wer keinen Sicherheitstopf hat, riskiert, Investments in schlechten Marktphasen verkaufen zu müssen.

Fehler 2: Zu viele Einzelideen sammeln

Ein Depot aus zufälligen Käufen ist keine Strategie.

Fehler 3: Trends zu stark gewichten

Themen können spannend sein, aber sie sollten nicht das Fundament ersetzen.

Fehler 4: Diversifikation falsch verstehen

Viele Produkte sind nicht automatisch gute Streuung.

Fehler 5: Anlagehorizont ignorieren

Geld, das bald gebraucht wird, sollte nicht stark schwanken.

Fehler 6: Kosten übersehen

Kosten wirken klein, können langfristig aber relevant werden.

Fehler 7: Depot ständig umbauen

Ständige Änderungen können mehr schaden als helfen, besonders wenn sie aus Emotionen entstehen.

Persönliche Einordnung

Für mich ist Portfolio-Struktur vor allem eine Frage von Ruhe. Ich möchte nicht jeden Tag neu überlegen müssen, was mein Geld machen soll. Ich möchte ein System, das ich verstehe und langfristig durchhalten kann.

Gerade am Anfang wirkt es verlockend, immer neue Ideen aufzunehmen. Noch ein ETF, noch ein Thema, noch ein Trend, noch ein Video. Aber irgendwann wird daraus kein besseres Portfolio, sondern nur mehr Unruhe.

Deshalb finde ich die Grundfrage so wichtig:

Macht diese Entscheidung mein System klarer — oder nur komplizierter?

Wenn eine Anlageentscheidung das System nicht klarer macht, sollte man zumindest sehr genau prüfen, warum man sie treffen möchte.

Fazit: Ein gutes Portfolio beginnt mit Ordnung

Portfolio-Struktur bedeutet nicht, ein perfektes Depot zu bauen. Es bedeutet, Geld nach Aufgaben zu sortieren.

Ein Teil ist für den Alltag.

Ein Teil ist für Sicherheit.

Ein Teil ist für langfristigen Vermögensaufbau.

Wer diese Grundordnung versteht, trifft ruhigere Entscheidungen. Nicht, weil Märkte dadurch berechenbar werden. Sondern weil das eigene System verständlicher wird.

Für Anfänger ist das der wichtigste Punkt: Nicht jedes Produkt sofort optimieren. Erst die Struktur verstehen.

Denn ein Depot sollte nicht zufällig entstehen. Es sollte zu deinem Leben passen.

Quellen und Hinweise

- Verbraucherzentrale – Geldanlage und Altersvorsorge: So legen Sie Ihr Erspartes am besten an

- Verbraucherzentrale – Bevor Sie Geld anlegen: Das kleine Einmaleins der Geldanlage

- Verbraucherzentrale – Investieren in Aktien-ETFs: So streuen Sie das Risiko richtig

- Verbraucherzentrale – Augenmaß bei Geldanlagen: So können Sie Risiken streuen

- BaFin – Allgemeine Verbraucherinformationen zu Geldanlage, Finanzprodukten und Risiken

Unsicherheiten: Kosten, Produktbedingungen, steuerliche Regeln und regulatorische Rahmenbedingungen können sich ändern. Historische Marktentwicklungen bieten Orientierung, aber keine Garantie für die Zukunft. Dieser Beitrag ersetzt keine individuelle Anlage-, Steuer- oder Rechtsberatung.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

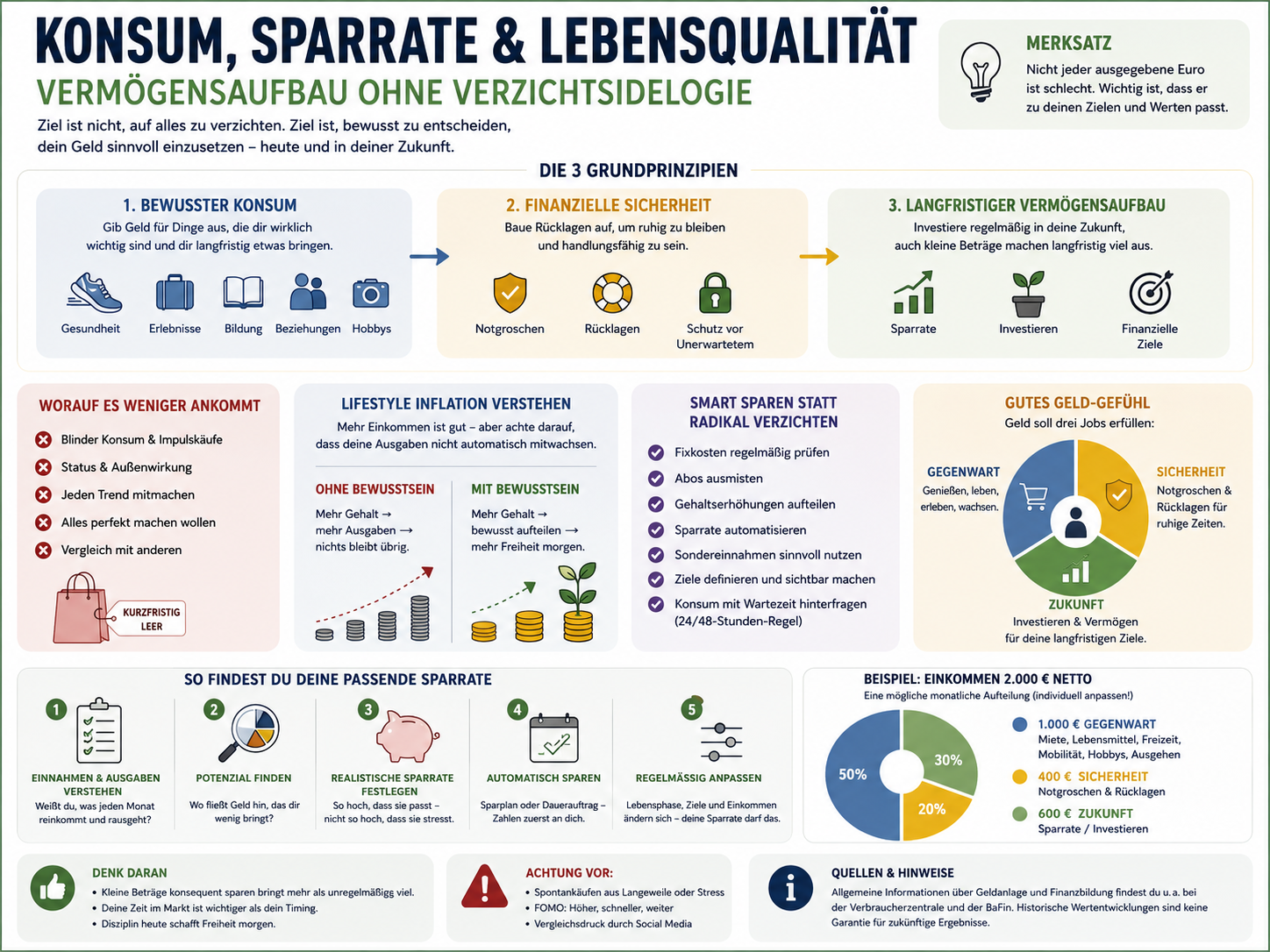

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

Sparplan verstehen: Automatisch investieren ohne Dauerstress

Wie ein Sparplan funktioniert, warum Automatisierung beim Vermögensaufbau hilft, welche Sparrate realistisch ist und welche Risiken Anfänger kennen sollten.