Notgroschen aufbauen: Warum finanzielle Sicherheit vor dem Investieren kommt

Warum eine finanzielle Rücklage vor dem Investieren wichtig ist, wie hoch sie sein sollte und wie du deinen Notgroschen Schritt für Schritt strukturiert aufbaust — ohne Hype, ohne Panik.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum der Notgroschen oft unterschätzt wird

Wenn man anfängt, sich mit Finanzen zu beschäftigen, klingt Investieren meistens spannender als Sparen. ETFs, Aktien, Sparpläne und langfristiger Vermögensaufbau wirken nach Fortschritt. Ein Notgroschen klingt dagegen unspektakulär. Fast langweilig.

Genau deshalb wird er häufig unterschätzt.

Dabei ist der Notgroschen einer der wichtigsten Bausteine für finanzielle Stabilität. Nicht, weil er hohe Renditen bringen soll. Sondern weil er verhindert, dass jede unerwartete Ausgabe sofort zum Problem wird.

Ein kaputtes Smartphone. Eine Autoreparatur. Eine Nachzahlung. Ein Umzug. Ein defekter Laptop. Solche Dinge passieren nicht planbar, aber sie passieren regelmäßig genug, dass man sie finanziell berücksichtigen sollte.

Der Notgroschen ist also kein Investment. Er ist deine finanzielle Sicherheitszone.

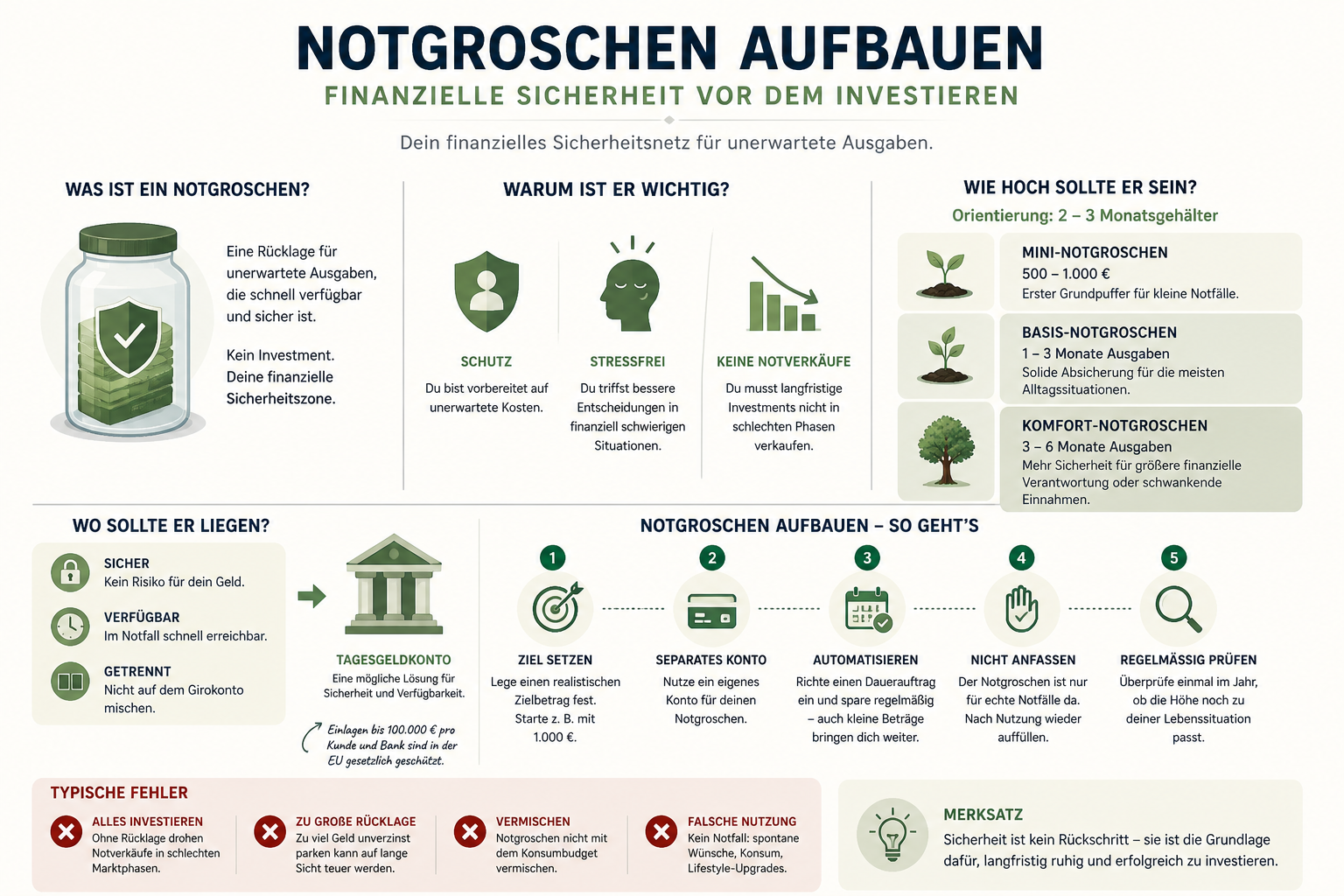

Was ist ein Notgroschen?

Ein Notgroschen ist eine kurzfristig verfügbare Rücklage für ungeplante Ausgaben. Er ist nicht für Urlaub, Shopping oder spontane Wünsche gedacht, sondern für echte finanzielle Zwischenfälle.

Wichtig ist dabei: Das Geld sollte verfügbar bleiben. Ein Notgroschen gehört deshalb in der Regel nicht in schwankende Anlagen wie Aktien, ETFs oder Kryptowährungen. Wenn du das Geld plötzlich brauchst, wäre es ungünstig, wenn der Markt gerade stark gefallen ist.

Die Verbraucherzentrale nennt als Orientierung häufig zwei bis drei Monatsgehälter als Rücklage für unerwartete Ausgaben. Gleichzeitig gilt: Die passende Höhe hängt stark von der individuellen Lebenssituation ab. Studierende, Auszubildende, Berufseinsteiger, Familien oder Selbstständige haben sehr unterschiedliche Risiken, Verpflichtungen und Fixkosten.

Warum der Notgroschen vor dem Investieren kommt

Investieren bedeutet, dass du dein Geld langfristig arbeiten lässt und dafür Schwankungen akzeptierst. Genau diese Schwankungen sind der Grund, warum du vorher eine Rücklage brauchst.

Stell dir vor, du investierst dein gesamtes verfügbares Geld und brauchst kurz danach plötzlich 1.200 Euro für eine Reparatur. Wenn du dann Investments verkaufen musst, kann es passieren, dass du genau in einer schlechten Marktphase verkaufst. Aus einem kurzfristigen Problem wird dann schnell ein langfristiger Fehler.

Der Notgroschen schützt dich vor drei Dingen:

- Stress: Du musst bei unerwarteten Ausgaben nicht sofort improvisieren.

- Schulden: Du bist weniger abhängig von Dispo, Kreditkarte oder Konsumkrediten.

- Schlechte Investment-Entscheidungen: Du musst langfristige Anlagen nicht aus kurzfristiger Not verkaufen.

Gerade für junge Menschen ist das wichtig. Viele stehen am Anfang ihrer finanziellen Selbstständigkeit: erste Wohnung, erstes regelmäßiges Einkommen, Studium, Ausbildung oder Berufseinstieg. In dieser Phase ist finanzielle Stabilität oft wertvoller als die maximale Sparrate.

Wie hoch sollte dein Notgroschen sein?

Die bekannte Faustregel lautet: zwei bis drei Monatsgehälter. Sie ist ein sinnvoller Startpunkt, aber keine starre Regel. Noch wichtiger als das Monatsgehalt sind deine monatlichen Fixkosten.

Frage dich deshalb:

- Wie hoch sind meine festen monatlichen Ausgaben?

- Habe ich ein Auto oder bin ich auf bestimmte Technik angewiesen?

- Wohne ich allein oder bei meiner Familie?

- Habe ich regelmäßige oder variable Einnahmen?

- Gibt es Personen, für die ich finanziell Verantwortung trage?

- Wie sicher ist mein Einkommen aktuell?

Ein Student mit Nebenjob, der noch zu Hause wohnt, braucht vermutlich eine andere Rücklage als jemand mit eigener Wohnung, Auto und festen Zahlungsverpflichtungen. Eine pauschale Summe wäre hier unseriös.

Praktischer ist diese Denkweise:

Mini-Notgroschen

Zuerst 500 bis 1.000 Euro als Grundpuffer. Das ist kein perfekter Schutz, aber ein wichtiger Anfang.

Basis-Notgroschen

Ein bis drei Monate notwendige Ausgaben. Damit lassen sich viele typische finanzielle Zwischenfälle deutlich entspannter abfangen.

Komfort-Notgroschen

Drei bis sechs Monate notwendige Ausgaben, je nach Sicherheitsbedürfnis, Lebenssituation und beruflicher Stabilität.

Diese Stufen sind keine gesetzlichen Vorgaben und keine individuelle Empfehlung. Sie sind Orientierungen. Entscheidend ist, dass deine Rücklage zu deinem Alltag passt.

Wo sollte der Notgroschen liegen?

Ein Notgroschen sollte vor allem drei Eigenschaften haben:

- Sicher: Das Geld soll nicht stark schwanken.

- Schnell verfügbar: Du solltest im Notfall zeitnah darauf zugreifen können.

- Getrennt vom Alltag: Es sollte nicht einfach auf dem Girokonto liegen, wo es unbewusst für Konsum ausgegeben wird.

Für viele Menschen kann deshalb ein separates Tagesgeldkonto eine sinnvolle Lösung sein. Die BaFin erklärt, dass Tagesgeld täglich verfügbar ist und Guthaben auf Tagesgeldkonten in Deutschland grundsätzlich unter die gesetzliche Einlagensicherung fallen. Dabei sind Einlagen bis 100.000 Euro pro Kundin bzw. Kunde und Bank gesetzlich geschützt.

Wichtig ist aber: Zinssätze, Bedingungen und Anbieter können sich ändern. Deshalb solltest du aktuelle Konditionen immer selbst prüfen und dich nicht nur auf Werbung oder Vergleichsportale verlassen.

Notgroschen und Inflation: ein Zielkonflikt

Ein häufiger Einwand lautet: „Wenn Geld nur auf dem Konto liegt, verliert es durch Inflation an Kaufkraft.“

Das ist grundsätzlich richtig. Geld, das niedrig oder gar nicht verzinst wird, kann real an Wert verlieren, wenn die Preise steigen. Trotzdem ist der Notgroschen nicht dafür da, Vermögen maximal zu vermehren. Er hat eine andere Funktion: Stabilität.

Man sollte den Notgroschen deshalb nicht wie eine klassische Geldanlage bewerten. Seine Aufgabe ist nicht Rendite. Seine Aufgabe ist Verfügbarkeit.

Das ist ein wichtiger mentaler Unterschied: Nicht jeder Euro muss investiert sein. Manche Euros haben den Job, dich ruhig schlafen zu lassen.

Wie baust du deinen Notgroschen Schritt für Schritt auf?

Der Aufbau muss nicht kompliziert sein. Gerade am Anfang ist Einfachheit entscheidend.

Schritt 1: Zielbetrag festlegen

Starte nicht mit einer riesigen Summe, die dich demotiviert. Setze zuerst ein realistisches Zwischenziel.

Zum Beispiel: „Ich möchte zunächst 1.000 Euro Rücklage aufbauen.“

Danach kannst du die Summe weiter erhöhen, bis sie zu deinen Fixkosten und deiner Lebenssituation passt.

Schritt 2: Separates Konto nutzen

Ein separates Konto hilft psychologisch. Wenn dein Notgroschen auf demselben Konto liegt wie dein Alltagsgeld, verschwimmt die Grenze schnell.

Besser ist: Girokonto für Alltag, separates Konto für Rücklagen.

Schritt 3: Automatisieren

Ein Dauerauftrag direkt nach dem Gehaltseingang oder nach anderen regelmäßigen Einnahmen kann helfen. So wird Sparen nicht jeden Monat neu verhandelt.

Auch kleine Beträge sind sinnvoll. 25, 50 oder 100 Euro pro Monat wirken am Anfang vielleicht unspektakulär. Aber sie schaffen Struktur. Und Struktur ist bei Finanzen oft wichtiger als Motivation.

Schritt 4: Nicht ständig anfassen

Der Notgroschen ist nicht für spontane Konsumentscheidungen gedacht. Wenn du ihn nutzt, sollte es einen echten Grund geben.

Und wenn du ihn nutzt, baust du ihn danach wieder auf.

Schritt 5: Einmal im Jahr prüfen

Lebenssituationen ändern sich. Miete, Einkommen, Auto, Studium, Beruf, Familie oder ein Umzug können beeinflussen, wie hoch deine Rücklage sinnvollerweise sein sollte.

Eine jährliche Überprüfung reicht für viele Menschen völlig aus.

Typische Fehler beim Notgroschen

Fehler 1: Alles direkt investieren

Investieren ist langfristig gedacht. Wer ohne Rücklage investiert, erhöht das Risiko, im falschen Moment verkaufen zu müssen.

Fehler 2: Den Notgroschen zu groß machen

Auch das Gegenteil kann passieren. Manche Menschen halten sehr hohe Summen dauerhaft unverzinst oder niedrig verzinst, obwohl sie das Geld langfristig nicht brauchen. Das kann für sehr sicherheitsorientierte Personen bewusst gewollt sein, sollte aber eine reflektierte Entscheidung sein.

Fehler 3: Rücklage und Konsumbudget vermischen

Wenn der Notgroschen für Kleidung, Technik-Upgrades oder spontane Reisen genutzt wird, ist er kein Notgroschen mehr. Dann ist er ein allgemeines Sparkonto.

Fehler 4: Keine klare Definition von „Notfall“

Ein Notfall ist nicht: „Ich habe Lust auf etwas Neues.“

Ein Notfall ist eher: „Ich muss eine notwendige Ausgabe bezahlen, die ich nicht sinnvoll verschieben kann.“

Warum der Notgroschen auch mental wichtig ist

Finanzen sind nicht nur Mathematik. Sie sind auch Psychologie.

Ein Notgroschen gibt dir Handlungsspielraum. Du bist weniger abhängig von kurzfristigen Lösungen. Du kannst ruhiger entscheiden. Und du musst nicht jedes finanzielle Problem sofort als Krise erleben.

Gerade beim langfristigen Vermögensaufbau ist das wertvoll. Wer eine solide Rücklage hat, kann Marktschwankungen oft gelassener betrachten. Wenn das Depot fällt, aber der Alltag finanziell abgesichert ist, entsteht weniger Druck.

Damit schützt der Notgroschen indirekt auch deine Investmentstrategie.

Fazit: Sicherheit ist kein Rückschritt

Der Notgroschen ist nicht der aufregendste Teil deiner Finanzen. Aber er ist einer der wichtigsten.

Bevor du dich intensiv mit ETFs, Sparplänen oder Portfolio-Struktur beschäftigst, solltest du wissen, wie du kurzfristige finanzielle Belastungen abfängst. Nicht perfekt. Nicht überkompliziert. Aber bewusst.

Ein guter Finanzplan beginnt nicht mit der Frage: „Wie maximiere ich Rendite?“

Er beginnt mit der Frage: „Bin ich stabil genug aufgestellt, um langfristig investieren zu können?“

Wenn die Antwort ja ist, wird der nächste Schritt deutlich entspannter. Dann kannst du dich mit passivem Investieren, ETFs, Sparplänen und Portfolio-Struktur beschäftigen — nicht aus Druck, sondern aus Klarheit.

Finanzielle Sicherheit ist nicht das Gegenteil von Vermögensaufbau. Sie ist die Grundlage dafür.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

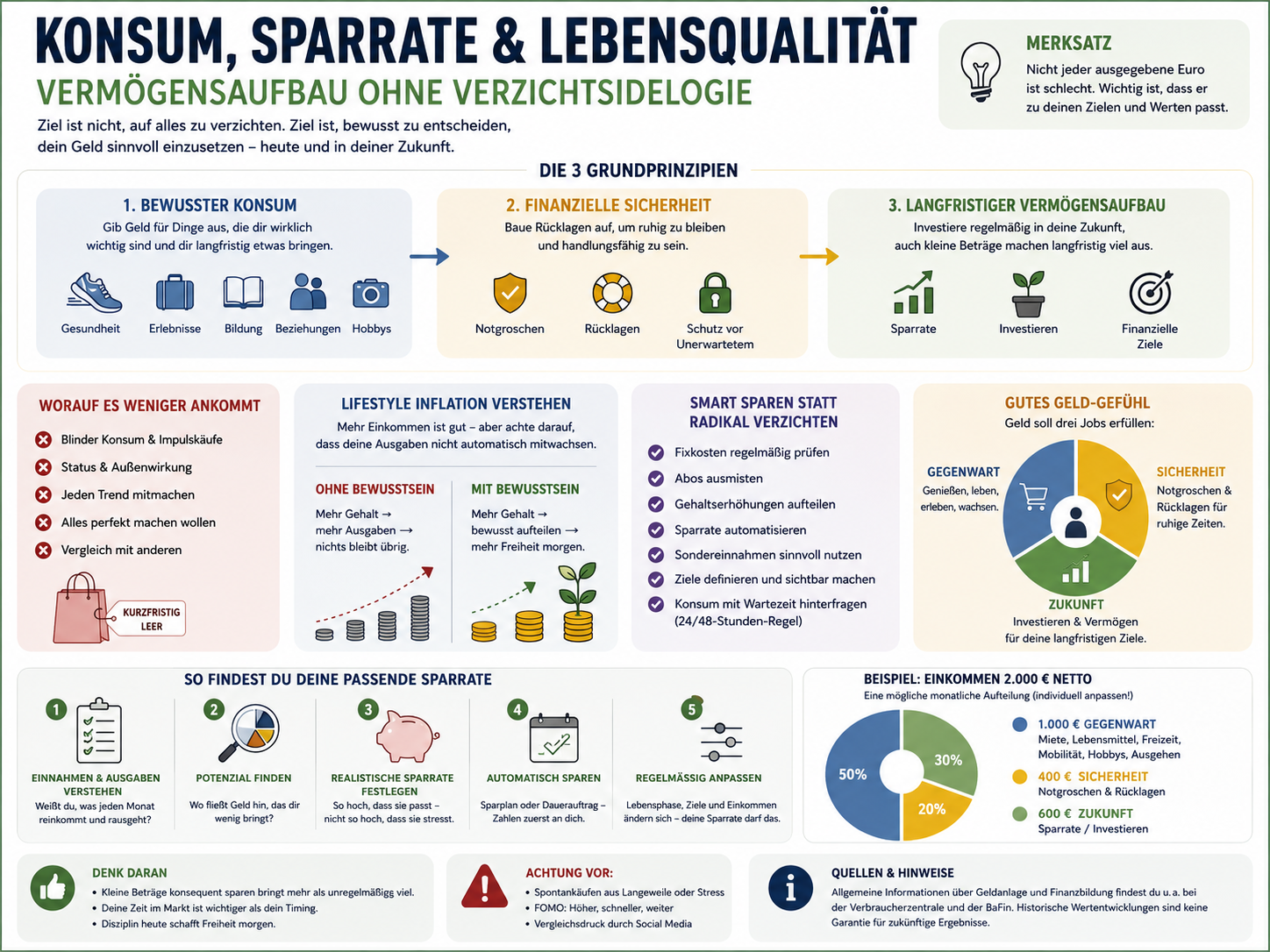

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

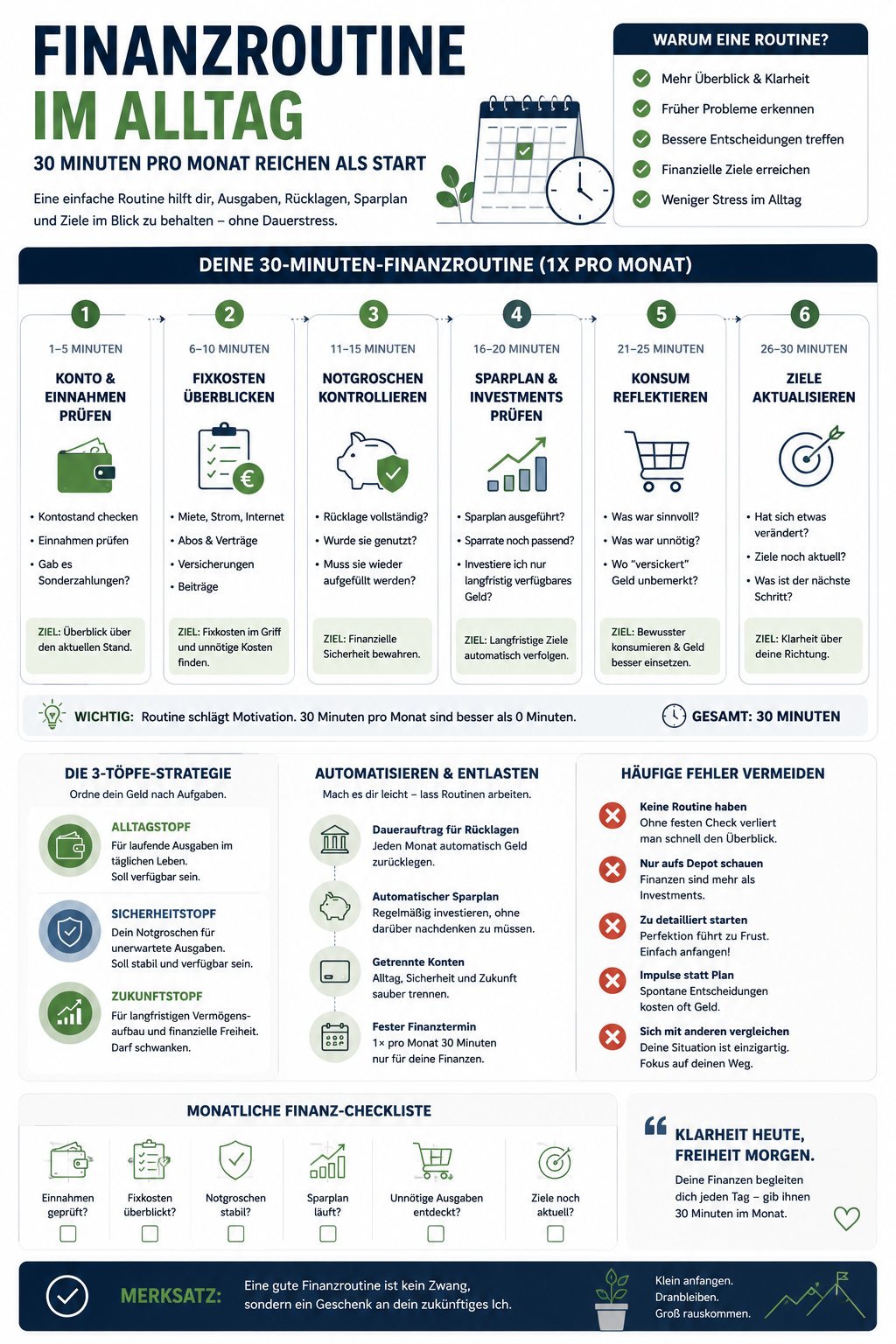

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.