Vermögensaufbau für junge Menschen: Finanzen müssen nicht kompliziert sein

Wie der Einstieg in das Thema Finanzen gelingt — Grundlagen zu Sparen, Investieren, ETFs und langfristigem Vermögensaufbau, ohne Hype und ohne Panik.

HinweisAllgemeine Finanzbildung — keine Anlage-, Steuer- oder Rechtsberatung. Entscheidungen abhängig von deiner persönlichen Situation.

Warum ich mich früh mit Finanzen beschäftigt habe

Mein Einstieg in das Thema Finanzen war nicht besonders geplant. Ich war 17 Jahre alt und bekam auf YouTube plötzlich immer mehr Videos über Bitcoin vorgeschlagen. Erst war es Neugier. Dann kamen Fragen: Warum sprechen so viele Menschen über Geldanlage? Was sind Aktien? Warum investieren Menschen überhaupt? Und warum wirkt das Ganze von außen so kompliziert?

Von Bitcoin war der Weg zu Aktien nicht mehr weit. Irgendwann merkt man: Hinter vielen Finanzthemen steckt nicht nur Hype, sondern auch ein ziemlich grundlegendes Thema — der Umgang mit dem eigenen Geld.

Genau deshalb ist dieser Artikel bewusst einfach gehalten. Es geht nicht darum, die eine perfekte Strategie zu präsentieren. Es geht darum, die wichtigsten Grundlagen zu verstehen und die Angst vor dem Einstieg zu verlieren.

Finanzen müssen nicht kompliziert sein.

Warum Finanzen gerade für junge Menschen relevant sind

Viele junge Menschen beschäftigen sich erst spät mit Geldanlage. Verständlich. Studium, Ausbildung, Berufseinstieg, Fitness, Beziehungen, Alltag — all das ist oft präsenter als Altersvorsorge oder Vermögensaufbau.

Trotzdem lohnt es sich, früh ein Grundverständnis aufzubauen. Nicht, weil man sofort viel Geld investieren muss. Sondern weil finanzielle Entscheidungen ständig im Hintergrund mitlaufen: Wie viel gebe ich aus? Wie viel spare ich? Habe ich Rücklagen? Was passiert mit Geld, das langfristig nicht gebraucht wird?

Die Verbraucherzentrale weist darauf hin, dass die Anlagedauer eine große Rolle spielt: Wer Geld in wenigen Jahren sicher benötigt, braucht andere Lösungen als jemand, der langfristig investieren möchte. Kurzfristige Ziele und langfristiger Vermögensaufbau sollten deshalb getrennt betrachtet werden.

Gerade am Anfang geht es also nicht um Perfektion. Es geht um Orientierung.

Investieren muss nicht kompliziert sein

Viele denken bei Investieren direkt an Börsenticker, Charts, Wirtschaftsnachrichten und komplizierte Analysen. Das kann Teil der Finanzwelt sein, muss aber nicht der eigene Weg sein.

Eine einfache Unterscheidung hilft:

- Sparen: Geld zurücklegen, meist sicher und verfügbar — zum Beispiel für unerwartete Ausgaben oder konkrete Ziele.

- Investieren: Geld langfristig in Vermögenswerte anlegen, bei denen Chancen und Risiken bestehen. Dazu können zum Beispiel Aktienfonds oder ETFs gehören.

- Spekulieren: Auf kurzfristige Kursbewegungen oder einzelne Entwicklungen setzen. Das kann hohe Risiken haben und ist etwas anderes als langfristiger Vermögensaufbau.

Für viele Menschen, die sich nicht täglich mit Märkten beschäftigen möchten, ist besonders der Gedanke des passiven Investierens interessant.

Was passives Investieren bedeutet

Passives Investieren bedeutet vereinfacht: Man versucht nicht ständig, einzelne Gewinner herauszusuchen oder den perfekten Kaufzeitpunkt zu treffen. Stattdessen orientiert man sich häufig an einem breiten Markt oder Index.

Ein Index bildet eine bestimmte Auswahl von Wertpapieren ab. Ein ETF kann einen solchen Index nachbilden. Die Verbraucherzentrale beschreibt ETFs als börsengehandelte Fonds, die häufig einen Index abbilden und dadurch eine passive Anlagestrategie ermöglichen.

Das Ziel ist nicht, jeden Tag aktiv Entscheidungen zu treffen. Das Ziel ist eine nachvollziehbare Struktur, die langfristig durchgehalten werden kann.

Wichtig ist aber: Passiv heißt nicht risikofrei. Auch ETFs können schwanken, Verluste machen und für bestimmte Anlageziele ungeeignet sein. Die Verbraucherzentrale betont ausdrücklich, dass ETFs Vorteile haben können, aber auch Risiken bergen und nicht für jedes Anlageziel geeignet sind.

ETF und Sparplan einfach erklärt

Ein ETF ist ein börsengehandelter Fonds. Viele ETFs bilden einen Index nach. Dadurch investieren Anlegerinnen und Anleger nicht in ein einzelnes Unternehmen, sondern indirekt in viele verschiedene Werte innerhalb dieses Index.

Ein Sparplan ist eine regelmäßige Investition. Statt einmalig eine große Summe anzulegen, wird zum Beispiel monatlich ein fester Betrag investiert. Das kann helfen, Investieren zu automatisieren und nicht ständig aktiv entscheiden zu müssen.

Das ist besonders für Menschen interessant, die Vermögensaufbau nebenbei organisieren möchten. Nicht als Hobby, nicht als tägliche Marktbeobachtung, sondern als langfristige Routine.

Trotzdem gilt: Ein Sparplan löst nicht alle Probleme. Vorher sollte klar sein, ob genügend Rücklagen vorhanden sind und ob das investierte Geld langfristig entbehrlich ist.

Erst Sicherheit, dann Investieren

Bevor man investiert, sollte man über einen Notgroschen nachdenken. Also über Geld, das für unerwartete Ausgaben verfügbar bleibt: kaputtes Handy, Autoreparatur, Umzug, Nachzahlung, defekte Waschmaschine.

Die Verbraucherzentrale nennt zwei bis drei Monatsgehälter als mögliche Daumenregel für einen Notgroschen, weist aber auch darauf hin, dass die passende Höhe von der individuellen Situation abhängt.

Das ist ein gutes Beispiel dafür, warum Finanzbildung wichtiger ist als starre Regeln. Wer noch studiert, zu Hause wohnt und geringe Fixkosten hat, braucht möglicherweise eine andere Rücklage als jemand mit eigener Wohnung, Auto und familiären Verpflichtungen.

Portfolio-Grundlagen: Nicht alles auf eine Karte setzen

Ein zentraler Begriff beim Investieren ist Diversifikation. Das bedeutet: Geld wird nicht nur auf eine einzelne Aktie, Branche oder Idee gesetzt, sondern breiter verteilt.

Die Verbraucherzentrale fasst diesen Gedanken sehr plastisch zusammen: Man soll nicht „alle Eier in einen Korb“ legen. Gerade bei Aktienanlagen ist breite Streuung wichtig, weil einzelne Unternehmen stark schwanken oder dauerhaft enttäuschen können.

Ein Portfolio ist nichts anderes als die Gesamtheit der eigenen Anlagen. Dazu können sichere Rücklagen, Tagesgeld, ETFs oder andere Bausteine gehören. Für Anfänger ist nicht entscheidend, sofort eine perfekte Struktur zu bauen. Entscheidend ist, die Grundfrage zu verstehen:

Welcher Teil meines Geldes soll sicher verfügbar bleiben — und welcher Teil darf langfristig schwanken?

Diese Frage ist oft wichtiger als die Suche nach dem „besten“ Produkt.

Risiken gehören dazu

Investieren ohne Risiko gibt es nicht. Wer Renditechancen möchte, muss Schwankungen aushalten können. Aktienmärkte können fallen. ETFs können im Wert sinken. Auch breit gestreute Anlagen schützen nicht vor Verlusten.

Die BaFin weist allgemein darauf hin, dass Chancen und Risiken von Geldanlagen unterschiedlich sind und man sich vor Entscheidungen umfassend informieren sollte.

Das klingt banal, ist aber entscheidend: Risiko ist nicht automatisch schlecht. Risiko muss verstanden, begrenzt und zur eigenen Situation passend gewählt werden.

Ein junger Mensch mit langem Anlagehorizont kann Schwankungen möglicherweise anders betrachten als jemand, der das Geld in zwei Jahren sicher braucht. Deshalb sollte man nicht nur fragen: „Was bringt Rendite?“, sondern auch: „Was passiert, wenn mein Investment zwischenzeitlich deutlich fällt?“

Wenn man diese Frage nicht ehrlich beantworten kann, ist die Strategie wahrscheinlich noch nicht klar genug.

Der beste Einstieg ist oft eine einfache Routine

Finanzen werden leichter, wenn sie nicht ständig neu entschieden werden müssen. Eine einfache monatliche Routine kann reichen: einmal Einnahmen und Ausgaben prüfen, Rücklagen kontrollieren, Sparrate festlegen, Sparplan prüfen. Größere Änderungen nur bewusst und nicht aus Emotionen heraus vornehmen.

Das ist kein spektakulärer Ansatz. Aber genau das ist der Punkt. Langfristiger Vermögensaufbau muss nicht aufregend sein. Er muss verständlich, realistisch und durchhaltbar sein.

Gerade junge Menschen profitieren davon, früh gute Routinen aufzubauen. Nicht, weil jeder sofort hohe Beträge investieren muss. Sondern weil finanzielle Klarheit Freiheit schafft: weniger Stress, bessere Entscheidungen und mehr Kontrolle über die eigene Zukunft.

Fazit: Nicht perfekt starten, sondern bewusst anfangen

Finanzen wirken am Anfang oft komplizierter, als sie sein müssen. Viele Begriffe, viele Meinungen, viele angebliche Geheimtipps. Aber der Einstieg lässt sich auf wenige Fragen reduzieren:

- Habe ich meine Ausgaben grob im Blick?

- Habe ich Rücklagen?

- Welches Geld brauche ich kurzfristig?

- Welches Geld kann langfristig arbeiten?

- Verstehe ich die Risiken?

- Habe ich eine Routine, die ich durchhalten kann?

Wer diese Fragen ernsthaft beantwortet, ist schon deutlich weiter als viele andere.

Der wichtigste Schritt ist nicht, sofort alles perfekt zu machen. Der wichtigste Schritt ist, anzufangen und sich sauber zu informieren. Ohne Hype. Ohne Panik. Ohne blinde Produktempfehlungen.

Finanzen müssen nicht kompliziert sein. Sie brauchen vor allem Struktur, Geduld und die Bereitschaft, Verantwortung für die eigenen Entscheidungen zu übernehmen.

In den nächsten Artikeln wird es deshalb konkreter: Notgroschen, ETFs, Sparpläne, Risiko, Portfolio-Struktur und Finanzroutinen. Schritt für Schritt.

Hinweis · Keine Anlageberatung

Dieser Beitrag dient ausschließlich der allgemeinen Finanzbildung. Er ist keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf bestimmter Finanzprodukte. Welche Geldanlage sinnvoll ist, hängt immer von deiner persönlichen Situation, deinen Zielen, deinem Anlagehorizont, deiner Risikobereitschaft und deiner finanziellen Stabilität ab.

Weiterlesen

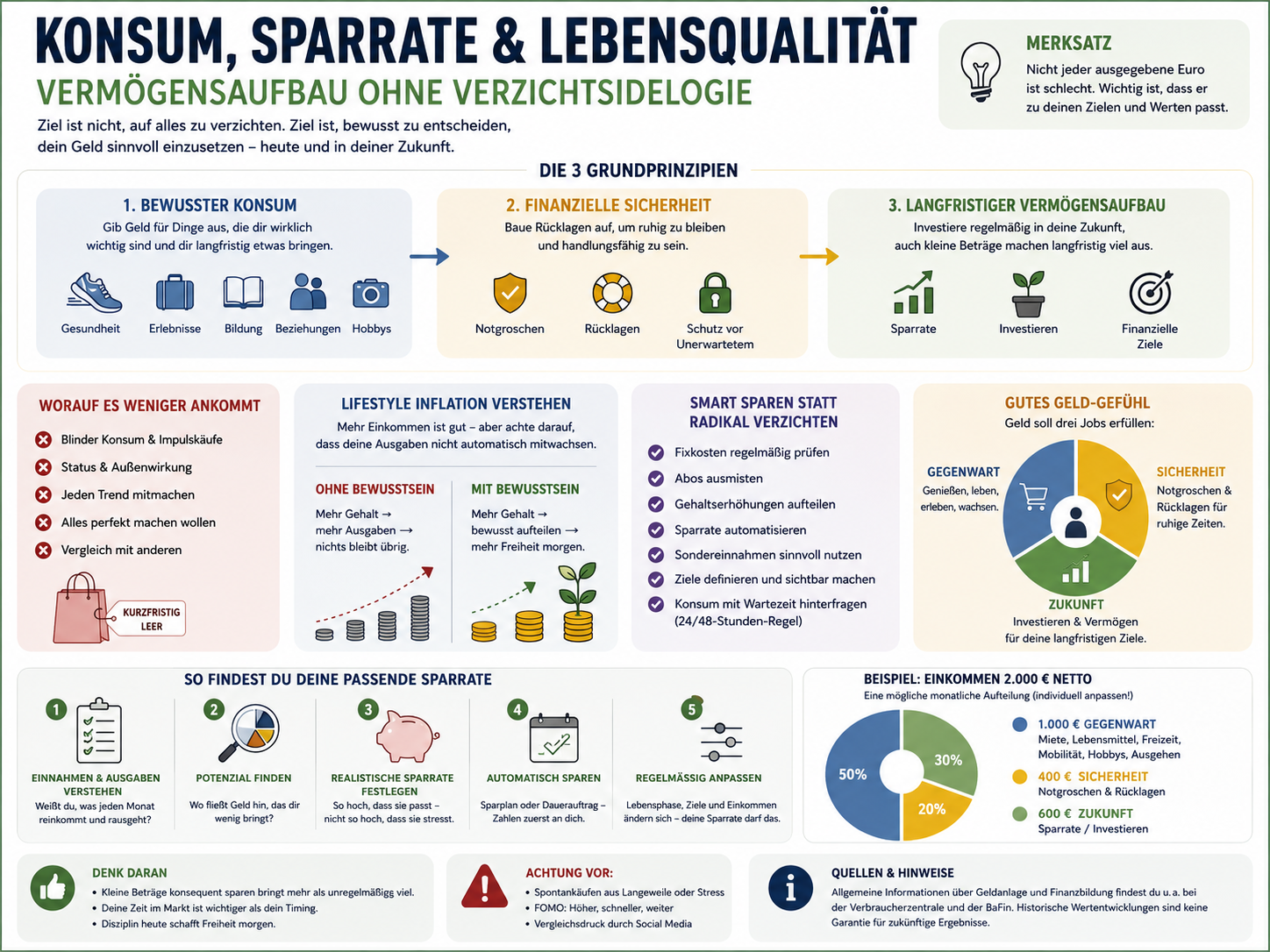

Konsum, Sparrate und Lebensqualität: Vermögensaufbau ohne Verzichtsideologie

Vermögensaufbau ohne radikalen Verzicht: bewusster Konsum statt blinder Konsum, Fixkosten als Hebel, Lifestyle Inflation im Griff — und eine Sparrate, die langfristig hält.

Die häufigsten Anfängerfehler beim Investieren – und wie du sie vermeidest

Fehlender Notgroschen, FOMO, Panikverkäufe, zu wenig Streuung, fehlende Strategie: 15 typische Anfängerfehler – und wie du sie strukturiert umgehst.

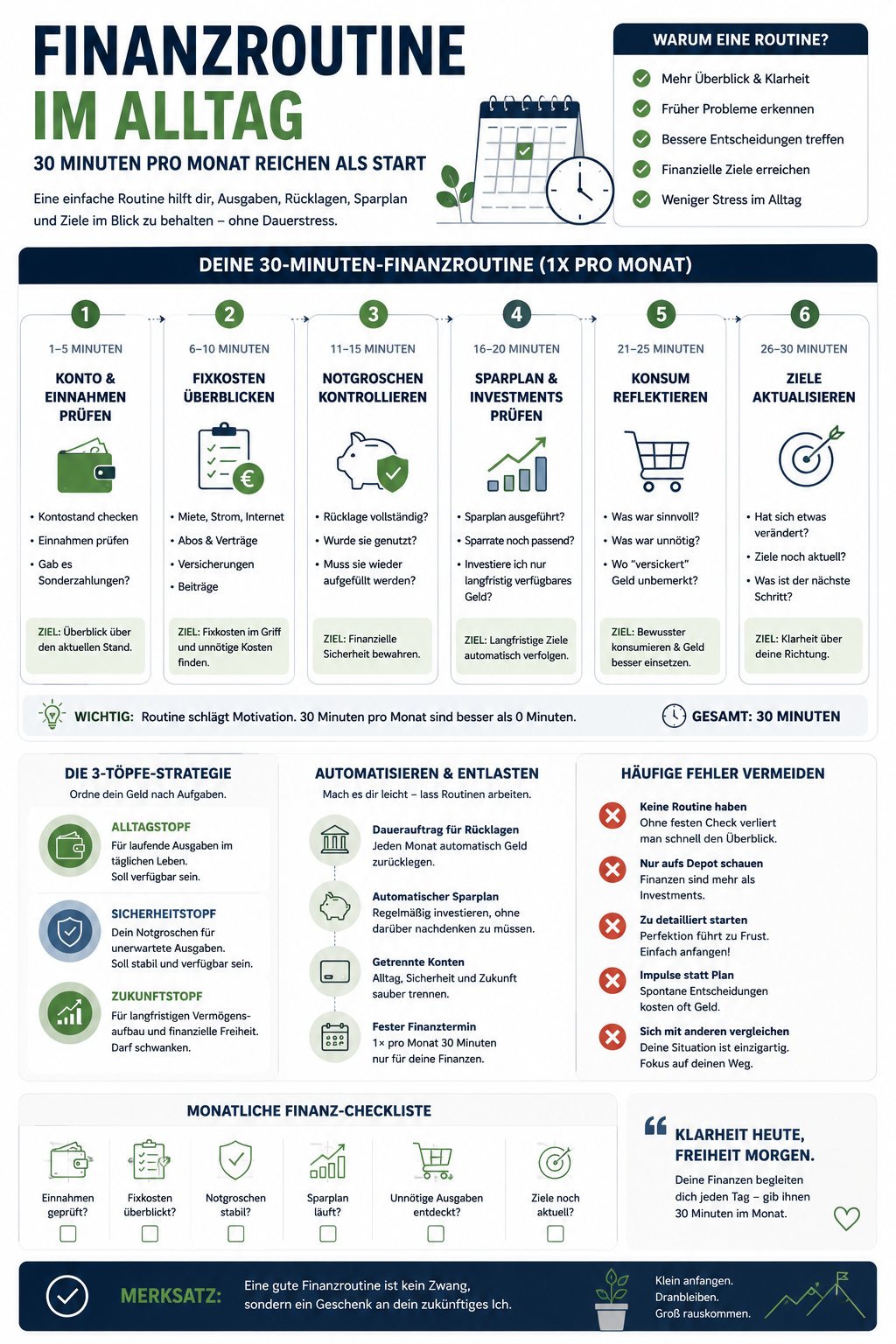

Finanzroutine im Alltag: 30 Minuten pro Monat reichen als Start

Eine einfache Monatsroutine in sechs 5-Minuten-Schritten: Einnahmen, Fixkosten, Notgroschen, Sparplan, Konsum, Ziele. Klarheit statt Daueroptimierung.